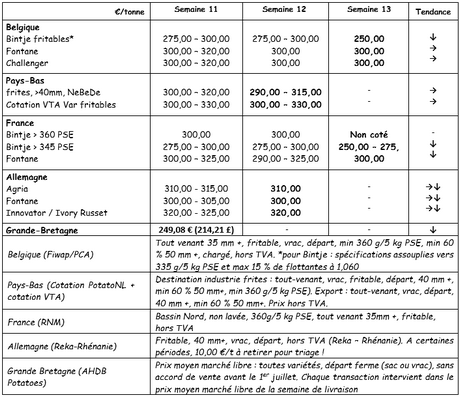

Belgique

Message des marchés Fiwap / PCA :

Variétés industrielles : La plupart des acheteurs temporisent. La demande est donc très limitée pour livraison immédiate. On observe un peu plus de demande pour livraison retardée (mai).

Fontane : principalement 30,00 €/q, calme ;

Challenger : principalement 30,00 €/q, calme ;

Bintje : « qualité fritable » : max 15 % de flottantes à 1060 g/l et PSE min de 335 g/5 kg : principalement 25,00 €/q, avec de l’offre présente face à une demande industrielle quasi absente.

Les marchés se bloquent progressivement, et les transactions deviennent rares. Le peu de volume libre dans les hangars limite l’offre, tandis que les jours de fermeture (partielle ou complète) programmés dans la plupart des usines réduisent la demande. Les marchés seront aussi influencés par la météo des prochaines semaines qui jouera au minimum un rôle psychologique, mais qui influencera aussi les plantations et le développement des hâtives.

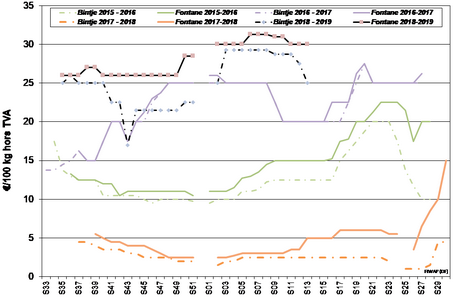

Marchés physiques européens

Récapitulatif des cours (source: NEPG):

Plant de Bintje : Plant hollandais, classe A, rendu mars 2019, par 5 tonnes, en sacs, hTVA : Très peu de commerce, prix toujours en baisse.

Calibre 28 - 35 mm : 70,00 - 80,00 €/q

Calibre 35 – 45 mm : 50,00 - 60,00 €/q

Marché à terme

EEX à Leipzig (€/q) Bintje, Agria et var. apparentées pour transfo, 40 mm+, min 60 % 50 mm + :

Pays-Bas

Marchés calmes la semaine passée et en ce début de semaine, avec peu d’intérêt à l’achat de la part des industriels. Mais l’offre reste aussi peu pressante, de sorte qu’il ne se passe pas grand-chose, et à des prix quasi inchangés (30 €/q minimum pour livraison immédiate). Les marchés intérieurs du frais se poursuivent correctement, avec quelques légères baisses de prix (variétés à chair tendre à 27 à 30 €/q hors stockage vrac, 31 à 35 €/q hors stockage caisses). L’export reste laborieux : l’offre de bons lots est faible, tandis que les prix proposés par les acheteurs de l’Europe de l’Est sont peu attractifs. Quelques transactions ont lieu sur base de 30 à 33 €/q en sacs départ.

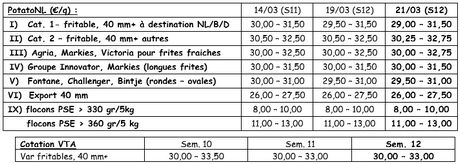

Cotation PotatoNL : voir aussi sur www.potatonl.com

Bonne activité de transformation en février (source : NAO) : les usines hollandaises ont travaillé 318.500 tonnes de pommes de terre en février dernier, soit à peine moins (1,4 %) qu’en février 2018 (323.000 tonnes). A peine 30 % de cet approvisionnement a été importé, contre 36 % l’an dernier. Février succède à 2 mois de moindre activité (recul cumulé de plus de 50.000 tonnes sur décembre et janvier).

Export correct (source : NAO) : au 1er mars, l’export hollandais concernait 504.100 tonnes depuis le début de la saison, en ligne avec la moyenne des 5 dernières années (511.200 tonnes). Les envois intracommunautaires sont plutôt en hausse. Par contre l’export lointain pâtit des prix élevés : le volume exporté vers l’Afrique par exemple (55.500 tonnes) a diminué de moitié par rapport à l’an dernier.

France

Pour l’industrie, la demande sur le libre reste très faible, et des tassements de prix sont signalés. L’approvisionnement contractuel est privilégié par les usines, et les chargements en ferme ont lieu à dates prévues (certains industriels sont même en avance). Pour l’export, les marchés sont toujours fermes, mais peut-être un peu moins dynamiques, avec des volumes qui se poursuivent vers les pays de l’Est (UE ou non) et vers l’Allemagne plus que vers le Sud, dans une très large fourchette de prix de 30 à 37 €/q (départ, 45 mm+ en big-bag).

Pomme de terre industrielle non lavée, vrac, départ, hTVA, Nord Seine, €/qt, min – max (moy) (RNM) :

Allemagne

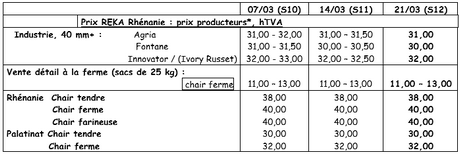

Sur le marché du frais (Rhénanie), au 22 mars, prix stables sortie stockage caisses – frigo pour les chairs fermes à 40 €/q, et à 38 €/q sortie stockage caisses – frigo pour les chairs tendres. Pour les chairs fermes en vente à la ferme (Rhénanie) prix fermes entre 11 et 13 € par sac de 25 kg (légère hausse).

En pommes de terre pour l’industrie (frites), prix en léger recul pour les fritables : Agria à 31,00 €/q, Fontane à 30,00 €/q, Innovator à 32,00 €/q.

Grande-Bretagne

Prix moyen producteur (tous marchés confondus) sem. 11 : 24,91 €/q (contre 27,52 €/q en semaine 9).

Globalement sur les marchés du frais, si la qualité supérieure maintient sa valeur, les autres niveaux de qualité subissent une baisse des cours. L’offre large en Maris Piper presse les prix du marché du sac. L’export vers les pays de l’Est se poursuit à un bon rythme sur base de 23,25 à 25,60 €/q au producteur en big-bag. De la Maris Piper reste envoyée aux usines belges toujours sur base de 23,25 €/q départ.

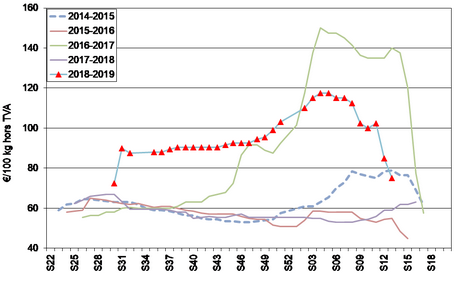

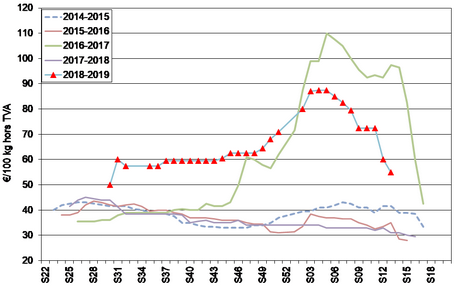

Stocks en forte baisse (source : AHDB) : les stocks présents chez les producteurs ont été estimés fin janvier à 1,84 million de tonnes, un peu plus faibles qu’en janvier 2017 (autre saison de faible production). Environ 486.000 tonnes sont destinées à l’industrie de transformation (hors chips). Le déstockage pour l’industrie depuis fin novembre semble s’être accéléré. Si ce rythme se maintient, il ne devrait plus rester qu’un bon 200.000 tonnes de pommes de terre industrielles fin mars.

Pour plus d'informations :

FIWAP

www.fiwap.be