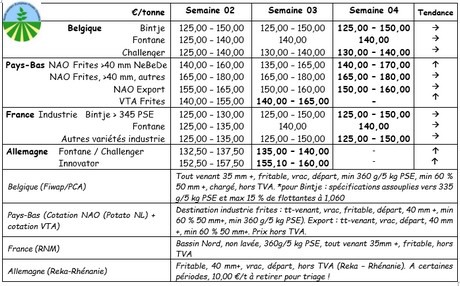

Marchés physiques européens

Récapitulatif des cours (source : NEPG)

Belgique

Marchés toujours soutenus pour toutes les variétés, avec une offre modérée facilement absorbée par la demande industrielle présente. L’export vers l’Est se poursuit, à prix plus toujours plus discutés et avec des exigences de qualité plus affirmées.

Prix pour le tout venant, 35 mm+, min 60 % 50 mm+, min 360 g/5kg de PSE, vrac, fritable, départ, hors TVA, livraison directe :

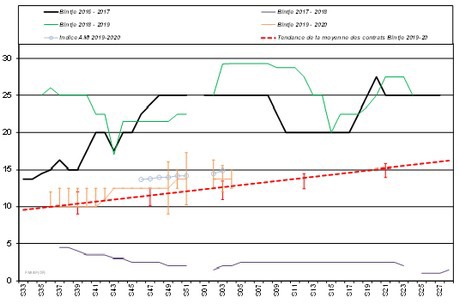

Bintje : 12,50 – 15,00 €/q selon grosseur, qualité et destination. Les éplucheurs trouvent de plus en plus difficilement les lots adéquats et paient jusqu’à 15,00 €/q pour la qualité supérieure (gros calibre, bonne cuisson) ;

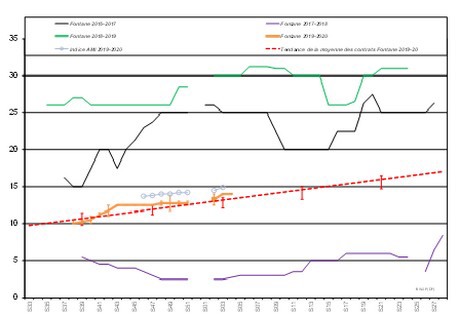

Fontane : autour de 14,00 €/q ;

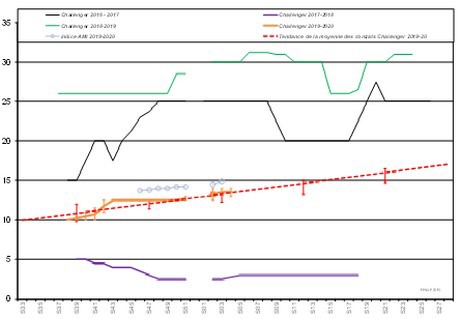

Challenger : 13,00 – 14,00 €/q.

Innovator : 15,00 – 16,00 €/q.

Plant de Bintje : Prix peu évolutifs. Plant hollandais, classe A, rendu mars 2020, par 10 tonnes, en big-bags hTVA :

Calibre 28 - 35 mm : 58,00 - 60,00 €/q

Calibre 35 – 45 mm : 37,00 - 39,00 €/q

Marché à terme

EEX à Leipzig (€/q) Bintje, Agria et var. apparentées pour transfo, 40 mm+, min 60 % 50 mm +:

Pays-Bas

Marchés qualifiés de stables cette semaine après une embellie la semaine passée qui a fait monter certaines cotations de quelques dizaines de centimes. Pour livraison immédiate, les transactions réelles confirment les cotations (14 à 18 €/q selon variété et qualité), avec des prix significativement en hausse pour les lots répondant aux exigences de qualité de l’export et de l’épluchage. Plusieurs « tenders » ont été proposés par les industriels pour livraison retardée, en particulier pour les variétés longues (type Innovator, Lady Anna) : Fontane / Challenger à 17,00 - 17,50 €/q pour avril ; Innovator / Lady Anna / Markies à 20,50 €/q pour mai… L’export est un peu plus calme en volume mais la demande de lots secs et de gros calibres reste bien présente.

Bons chiffres de transformation industrielle en décembre : les usines hollandaises ont travaillé 317.500 tonnes de pommes de terre en décembre dernier, un bon chiffre qui corrige l’activité relativement faible de novembre. Le total sur les 12 derniers mois s’élève à 3,86 millions de tonnes, soit 150.000 tonnes de moins que lors de la période précédente.

France

Pdt industrielle, vrac, départ, hTVA, Nord Seine, €/qt, min – max (moy) (RNM) :

Marchés industriels qualifiés de fermes la semaine passée avec des cotations haussières vers 13,00 – 14,00 €/q en variétés de base, 15,00 €/q en Innovator. L’activité des usines tourne à pleine capacité, avec des achats libres. Dynamisme modéré sur les marchés de frais, avec des prix généralement stables mais plus discutés et bataillés. Les grèves ont (eu) un impact sur les transports et/ou départs depuis les ports. La demande étrangère est plutôt attentiste. Les pays de l’Est sont toujours présents mais avec des exigences de qualité renforcées (calibre). Espagne, Italie et Portugal achètent sans excès, sur base d’une large fourchette de prix (20 à 30 €/q selon variété, calibre et lavabilité).

Allemagne

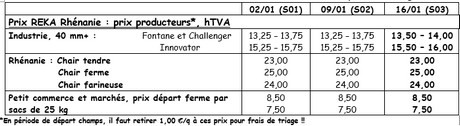

Les bonnes qualités sont recherchées par les négociants – emballeurs, avec des hausses de prix à la clef ! Les pommes de terre en caisses – frigos vont gagner en valeur, du fait que les stockages sans frigos souffrent des t° hivernales bien trop douces…. L’export vers l’Est de l’Europe reste bien d’actualité, surtout vers la Pologne. On parle de meilleurs prix en « frites » (cela s’est concrétisé fin de semaine), notamment à destination des Pays-Bas où les usines tournent à plein régime.

Marché du frais, cours toujours fermes tant en chairs fermes à 23,50 €/q (contre 23,25 €/q) qu’en chairs tendres & farineuses à 21,71 €/q (contre 21,58 €/q). Marché de la transformation : cotations en hausses tant en Fontane / Challenger à 13,50 – 14,00 €/q (13,25 – 13,75 €/q ) et qu’en Innovator à 15,50 – 16,00 €/q (15,25 – 15,75 €/q).

Pommes de terre bio : cours reconduits autour de 65,00 – 67,00 €/q rendues négoce.

Grande-Bretagne

Globalement les marchés s’approvisionnent sous contrats, complétés par une offre ponctuellement alimentée par les arrachages en cours. L’offre totale est facilement absorbée et les prix restent en légère hausse. Maris Piper pour l’industrie se négociait en moyenne à 13,00 £/q (soit +/- 15,30 €/q) la semaine passée, contre 11 £/q la semaine précédente. Les introductions du continent sont moindres du fait de l’offre (temporaire) sortie champ (sauvetage de surfaces non arrachées en automne).

La production 2019 a été définitivement estimée par l’AHDB à 5,10 millions de tonnes, en hausse de 182.000 tonnes par rapport à 2018, mais en baisse de 7 % par rapport à la moyenne de 5 ans. Cette estimation se base sur la non-récolte de 6 % des surfaces. Il s’agit de la 3ème plus faible production jamais enregistrée, après celles de 2018 et de 2012. Le rendement moyen s’établit à 45,6 t/ha (contre 46,6 t/ha de moyenne pluriannuelle). Les pertes dues aux mauvaises conditions de récolte (coups, pourries, pertes au champ…) sont supérieures à la normale.

Etats-Unis

Prix élevés aux Etats-Unis (source : VTA Nederland) : l’offre relativement faible (récolte décevante) et la très bonne demande intérieure et extérieure poussent les prix vers le haut. Les Etats-Unis ont battu leur record d’export de frites en novembre dernier suite à l’accord commercial intervenu avec le Mexique qui a réouvert ce marché aux produits états-uniens aux dépends des produits canadiens.