Marchés physiques européens

Récapitulatif des cours €/t (source : NEPG) :

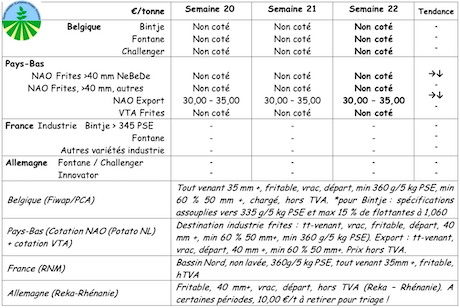

Belgique

Message des marchés Fiwap / PCA :

Pommes de terre industrielles : pas de cotations car pas de marché libre. Le rythme de travail des différentes unités belges a quelque peu augmenté (30 à 60 %) selon les types produits (frites fraîches, frites surgelées, spécialités, flocons, chips/croustilles...) et de marchés (grande distribution européenne, restauration rapide, export européen ou mondial...). La priorité est à l’enlèvement des contrats, parfois / régulièrement, avec 1 à plusieurs semaines de retard. Les transactions observées concernent l’alimentation du bétail à des prix situés entre 0,50 et 1,00 €/q. L'export de pommes de terre fraîches - prix entre 1,00 et 2,00 €/q - vers l’Est (hors Union, notamment Moldavie et Ukraine et dans l’Union), continue (certains exportateurs travaillent « vollebak »), mais on sait que cela se terminera bientôt car les consommateurs choisissent de plus en plus les « nouvelles » (importées ou indigènes) et laissent les « vieilles » de côté… . Les préparateurs – emballeurs pour le marché intérieur travaillent en général à un rythme supérieur à la normale (plus que 100 % !). La part des hâtives importées dépasse largement les 50 % et atteint parfois 85 à 90 %. C’est notamment le cas pour tout ce qui est chair ferme, alors que les « vieilles » chair tendre et farineuse trouvent encore (parfois) acquéreur.

Prix pour le tout-venant, 35 mm+, min 60 % 50 mm+, min 360 g/5kg de PSE, vrac, fritable, départ, hors TVA, livraison directe : Bintje, Fontane, Challenger : non cotées par manque de transactions pour l’industrie.

Marché à terme

EEX à Leipzig (€/q) Bintje, Agria et var. apparentées pour transfo, 40 mm+, min 60 % 50 mm +:

Pays-Bas

Les mesures d’aide au secteur auront déjà fait couler beaucoup d’encre au Nord du Moerdijk. Un temps, il a été dit et écrit que les pommes de terre sous contrat bénéficieraient aussi du soutien, ce qui pouvait être utilisé par les acheteurs pour « détourner » 6,00 €/q à leur profit. Il n’en est rien. Le RVO (Rijksdienst voor Ondernemend Nederland) néerlandais a fait savoir que l’aide de 6,00 €/q (à concurrence d’un maximum de 2.000 t par producteur) était exclusivement réservée pour les pommes de terre libres, sans issue vers la transformation.

Des volumes importants sont en train d’être dégagés pour l’alimentation du bétail, en ensilage avec de l’herbe, pour utilisation dans les mois qui viennent… La sécheresse aux Pays-Bas est – au stade actuel – pire que celle de 1976, et pire que les 5 années les plus sèches de ces dernières décennies. La situation au Nord du bassin parisien, en Belgique et dans plusieurs Länder allemands est d’ailleurs comparable !

D’après le VTA, le marché secondaire, à savoir flocons, bétail et biogaz, achète à des prix variants entre 1,50 et 2,50 €/q. A l’export (achats au producteur entre 3,50 et 4,00 €/q), pommes de terre en sacs et sur palettes, on parle de prix entre 7,00 et 9,00 €/qt (Europe) et entre 9,00 et 12,00 €/qt(Afrique). En caisses, les prix atteignent 10,00 et 16,00 €/q. Pour le marché du frais, prix aux producteurs entre 10,00 et 18,00 €/q dépendant des variétés et qualités. Melody entre 10,00 et 16,00 €/q.

France

Pdt industrielle, vrac, départ, hTVA, Nord Seine, €/qt, min – max (moy) (RNM) :

Toujours pas de cotations pour l’industrie, alors que la demande pour le bétail augmente avec l’influence grandissante de la sécheresse. Mais les prix restent bas entre 0,5 et 2,00 €/q (suivant coût transport).

D’après Agreste, légère hausse des emblavements, avec 1.000 ha en plus par rapport à 2019, pour des surfaces 2020 autour de 154.000 ha (+0,7%)

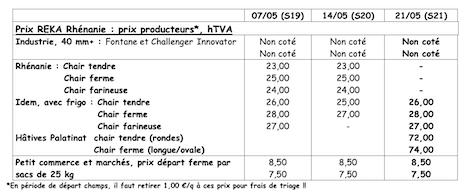

Allemagne

Les vieilles ont été moins demandées ces derniers jours, notamment avec le « beau temps » et « les congés » (Ascension, Pentecôte le week-end prochain), favorisant le développement inexorable (dans les étals) des hâtives importées… La vague de chaleur que connait la Méditerranée (après des pluies anormalement élevées) pourrait néanmoins affecter la seconde partie des récoltes (Nord de la Méditerranée) à la baisse. « Au pays », le froid et la sécheresse (pour la minorité des non irriguées) devraient ralentir la croissance et les rendements. Dans le Palatinat, les extra-hâtives (non gelées) à la ferme se vendent entre 1,90 et 2,00 €/kg (190 à 200 €/q).

Marché du frais, cours inchangés tant en chairs fermes à 24,75 €/q (contre 24,75 €/q) qu’en chairs tendres & farineuses à 23,63 €/q (contre 23,63 €/q).

Hâtives indigènes : les ventes à la ferme (Palatinat, Rhénanie, zones primeuristes de Basse Saxe, etc.) augmentent progressivement. Les prix restent fermes.

Hâtives importées : égyptiennes : autour de 55,00 €/q ; israéliennes : entre 60 et 70 €/q suivant qualité et variété.

Marché de la transformation

Fontane / Challenger : non cotées. Innovator : non cotées. Cotations pour autres utilisations (biogaz, alimentation bétail…) : 1,50 – 2,00 €/qt (1,50 – 2,00 €/q la semaine passée).

Pommes de terre bio : bien que le commerce de bio indigènes continue à bon rythme, les stocks en caisses – frigos devraient permettre d’en vendre jusqu’en juin.

Prix producteurs rendus négoce : entre 63 et 65 €/qt.

Pour les bio, entre 78 €/q pour les égyptiennes et 80 €/q pour les israéliennes. Les premières bio d’Italie et d’Espagne ont commencé à arriver.

Grande-Bretagne

D’après AHDB, une partie des stocks de variétés initialement destinées à la transformation, est partie chez les emballeurs, faisant du coup baisser quelque peu les cours. Fin avril on notait une hausse de plus de 20 % des achats de produits de pommes de terre (de 12 à 31 % suivant les produits). On estime qu’il y aura une hausse moyenne de 5,8 % entre avril et juin. Une partie des stocks de pommes de terre « industrie » sera reprise pour la nouvelle saison, que ce soit sous forme fraîche (stockage frigo longue durée) ou sous forme de produits transformés et stockés dans les frigos. Derniers prix (mélange contrats et libre, dominés par les contrats) :

Pour plus d'informations :

FIWAP

www.fiwap.be