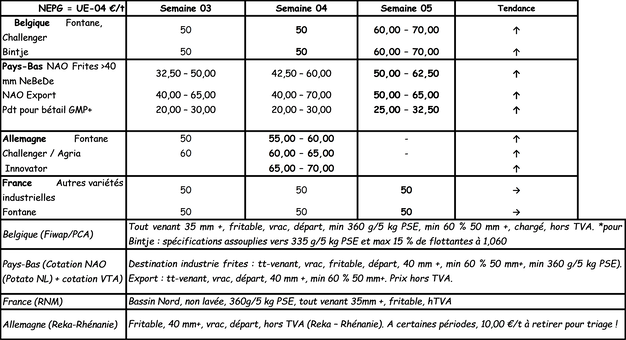

Marchés physiques européens

Récapitulatif des cours €/t (source : NEPG) :

Belgique

Message des marchés Fiwap / PCA :

Pommes de terre industrielles : les besoins directs des usines restent faibles, mais plusieurs industriels sont néanmoins acheteurs. Les marchés sont plus dynamiques que les semaines précédentes grâce à la demande de pommes de terre pour compléter des volumes manquant sous contrat. La faiblesse de l’offre amène les acheteurs à proposer des prix en hausse.

Bintje, Fontane, Challenger : 6,00 à 7,00 €/q, avec les prix le plus élevés pratiqués pour compléter des contrats. Marchés fermes.

Marché du frais : le niveau de vente en (grande) distribution se maintient très correctement pendant ces périodes de confinement partiel, ce qui permet de conserver les niveaux de prix déjà d’actualités en décembre.

Chairs fermes : Charlotte et Nicola de qualité top restent difficiles à trouver en raison des faibles rendements initiaux, des PSE trop élevés et/ou des problèmes de virus Yntn (Nicola). La qualité supérieure se situe fermement à 25 - 30 €/q, la qualité un peu moins top à 20 – 25 €/q. Pour les autres variétés à chair ferme, l’offre est réduite et les cours sont stables, variant entre 18 et 25 €/q selon la qualité (lavabilité, coups, fermeté à la cuisson).

Chairs tendres et farineuses : les préparateurs restent exigeants sur les endommagements (coups bleus) et les PSE excessifs, de sorte que tous les lots ne conviennent pas. L’offre en qualité lavable n’est pas excessive et les cours sont stables entre 10 et 15 €/q au producteur.

Plant de Bintje : peu de commerce, mais prix fermes. Les petits calibres sont difficiles à trouver (offre quasi absente). Plant hollandais / français / belge, classe A, rendu mars 2021, par 10 tonnes, en big-bags hTVA :

Calibre 28 – 35 mm : momentanément non coté par manque d’offre ;

Calibre 35 – 45 mm : 52,00 à 53,00 €/q, prix fermes.

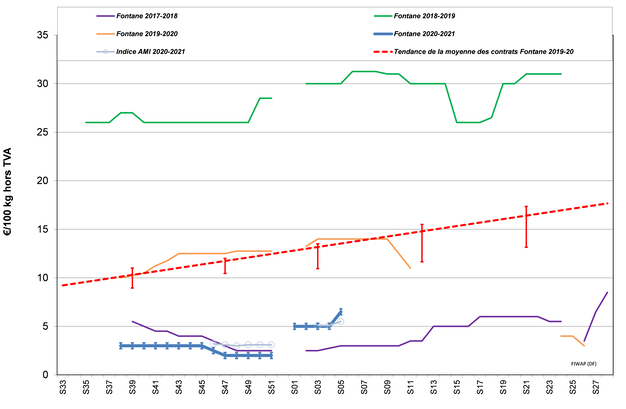

Marché à terme

EEX à Leipzig (€/q) Bintje, Agria et var. apparentées pour transfo, 40 mm+, min 60 % 50 mm +:

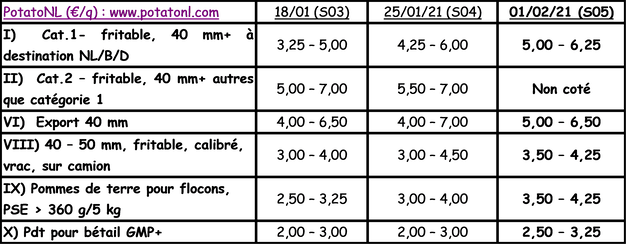

Pays-Bas

Pour l’industrie, la hausse des prix suit les tendances ressenties en Belgique et en Allemagne. Des transactions entre 5,00 et 6,00 €/q pour livraison immédiate ont été observées la semaine passée en Fontane / Challenger, ainsi que des offres d’achat pour livraison retardée à 7,00 €/q pour février, 8,50 €/q pour fin avril et 9,00 à 10,00 €/q pour mai et juin. Innovator bénéficie d’un euro supplémentaire. Les marchés intérieurs du frais tournent bien grâce aux bonnes ventes en distribution, et les cours se maintiennent. L’export manque de volume par contre, ce qui maintient les prix au producteur à un bas niveau (4,00 à 6,50 €/q). L’Espagne et le Portugal restent intéressés, tandis que l’Ukraine s’informe sans vraiment passer à l’achat.

France

Marché industriel : achats surtout animés par le remplacement de volumes manquant sous contrat (par le producteur directement ou via le négoce intermédiaire). Pas de gros retards signalés dans l’enlèvement des contrats, ce qui confirme une activité très correcte des usines. Le principal industriel achetait sur base de 5,00 €/q (toutes variétés), mais des transactions à prix plus élevés (6,00 €/q) étaient aussi signalées. A l’export, les marchés sont (trop) calmes, l’activité est ralentie vers l’Espagne, le Portugal et les pays de l’Est où la fermeture de la restauration pèse sur les marchés du non lavable.

Pdt industrielle, vrac, départ, hTVA, Nord Seine, €/qt, min – max (moy) (RNM) :

Activité industrielle (source : GIPT) : les usines françaises ont travaillé 565.000 tonnes de juillet à fin décembre 2020, soit une baisse de 9,6 % par rapport à 2019. La baisse est variable selon les mois, avec -3 % seulement en novembre, mais -26 % en décembre.

Allemagne

Marché du frais (hâtives et mi-hâtives) : prix des chairs fermes inchangé : 10,83 €/q (10,83 €/q, avant dernière cotation) et inchangé également en chairs tendres/farineuses : 10,25 €/q (10,25 €/q, avant dernière cotation). Les hausses pour le « caisse – frigo » se voient déjà dans les cotations du REKA (tableau plus bas). Dans le Sud-ouest du pays (Sarre, Bade-Wurtemberg) les origines françaises augmentent, comme chaque année en milieu d’hiver.

Marché de la transformation : marché ferme et cours en hausse : 6,50-7,00 €/q pour Innovator (6,00 la semaine passée) ainsi que pour Challenger/Agria à 6,00 – 6,50 €/q (5,00 la semaine passée) et en Fontane 5,50 – 6,00 €/q. Des cours plus élevés sont relatés pour les « Spitzenqualität » avec fourchettes supérieures d’Innovator à 8,50 et à 7,00 €/qt pour Agria / Fontane ! Cours en hausse après la « disparition » de lots vers flocons, biogaz et bétail ces derniers mois… Prix ferme pour les variétés chips / croustilles. Entre 7,00 et 11,00 €/q.

Pommes de terre bio : prix producteurs inchangés autour de 41,00 €/q (toutes variétés et marchés confondus), rendues négoce. Hausses attendues…

En période de départ champs, il faut retirer 1,00 €/q à ces prix pour frais de triage

En période de départ champs, il faut retirer 1,00 €/q à ces prix pour frais de triage

Pour plus d'informations :

FIWAP

www.fiwap.be