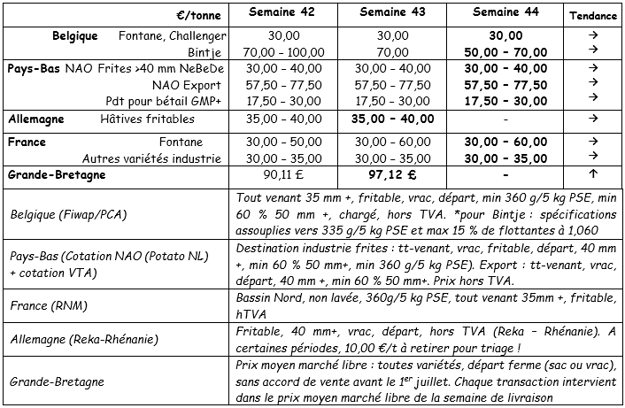

Marchés physiques européens

Récapitulatif des cours €/t (source : NEPG) :

Belgique

Message des marchés Fiwap / PCA :

Pommes de terre industrielles : les mesures anti-Covid réduisent la demande (du moins en frites fraîches) et augmentent l’incertitude quant à l’évolution des débouchés à court et moyen terme. La demande globale reste quasi inactive (certains acheteurs industriels se sont retirés du marché), l’offre est suffisante avec les arrachages en cours, malgré les difficultés de récolte. L’export est très limité.

Fontane, Challenger : principalement 3,00 €/q, marché calme ; très peu de transactions sur un marché inactif par manque de demande ;

Bintje : 5,00 à 7,00 €/q selon le calibre; demande pour l’épluchage réduite par la fermeture de l’HoReCa. Les friteries continuent par contre de bien fonctionner.

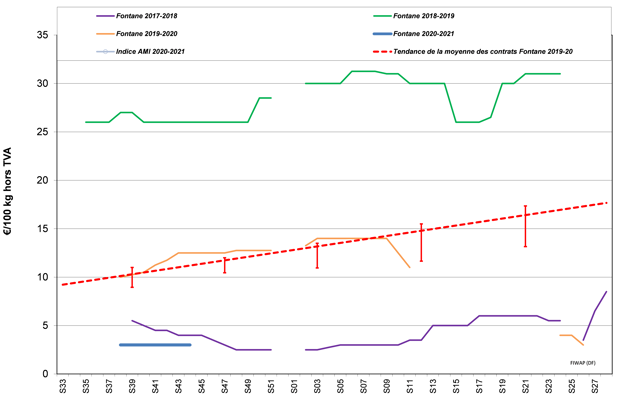

Marché à terme

EEX à Leipzig (€/q) Bintje, Agria et var. apparentées pour transfo, 40 mm+, min 60 % 50 mm +:

Pays-Bas

Les cours sont immobiles, l’offre sortie champ étant suffisante pour les besoins faibles voire nuls de l’industrie sur le marché libre. Les surtonnes sont payées aux prix des cotations. Sur les marchés intérieurs du frais, l’absence de l’HoReCa se fait remarquer dans les ventes, tandis que le commerce via la grande distribution est stable et les prix plutôt fermes à 10,00 – 12,00 €/q en variétés à chair tendre de base, et 16,00 – 22,00 €/q en variétés à chair ferme. Les exportateurs ont pu maintenir un bon courant vers l’Afrique et les Caraïbes, tandis que le commerce intra-européen reste peu actif. Les prix tendent à baisser, vers 5,50 – 8,00 au producteur, selon variété et qualité.

Au champ, les arrachages ont bien avancé la semaine passée, et même les parcelles les plus lourdes ont (enfin) pu être abordées. Mais là où il est tombé plus de 200 mm depuis le 25 septembre, il faut parfois encore attendre, ou bien l’arracheuse n’avance que très lentement… On estime que 75 à 80 % des arrachages sont réalisés sur l’ensemble du pays les régions les moins avancées étant le Sud-Ouest (50 - 60 %), le West-Brabant (70 %) et le Nord-Est du pays (65 %).

France

Les annonces attendues de la part des autorités quant à l'évolution des mesures sanitaires rendent le marché globalement très attentiste ces derniers jours. Face à une offre présente, un nombre croissant d'acheteurs peut apparaître, mais les flux de volumes échangés sont au total tout au mieux constants. Le marché du libre est inexistant et certains contrats peinent à être enlevés, ce qui pourrait d'ici quelques semaines entraîner des questions de conservation pour les lots concernés. Quelques industriels indiquent l'arrêt momentané de chaînes de transformation. Parmi les produits finis, ceux de la vente à emporter répondent à une demande croissante du consommateur, mais ne constituent qu'un faible segment du marché de la transformation. Dans ce contexte, les prix sont stables, et seuls quelques débouchés vers les éplucheurs ou encore pour quelques lots de qualité supérieure parviennent à se valoriser au-dessus des prix moyens.

Sur le terrain, l’accalmie de la météo a permis la reprise massive des arrachages. L’approvisionnement des usines reste néanmoins tendu. Des prix au-dessus des cotations (5,00 – 6,00 €/q) sont observés pour faire livrer tout de suite des lots ciblés

Pdt industrielle, vrac, départ, hTVA, Nord Seine, €/qt, min – max (moy) (RNM) :

Activité ralentie des usines (source : GIPT) : les usines françaises ont travaillé 281.000 tonnes de juillet à septembre inclus, un volume en baisse de 7,2 % par rapport à l’an dernier, soit – 21.000 tonnes. Près de 77 % de cet approvisionnement a eu lieu sous contrat.

Allemagne

Alors que la récolte des variétés pour le marché du frais est quasi finie, et que l’offre pèse quelque peu sur le marché, le secteur vit un entre-deux : le retour de la pandémie va-t-elle de nouveau stimuler les achats pour « la bonne vieille pomme de terre » ou le marché va-t-il baisser suite à la re-fermeture de l’HoReCa ? La consommation en septembre en tout cas n’est pas bonne puisqu'on ne mesure qu’une « hausse » de 0,2 % par rapport à septembre 2019. On signale aussi que les problèmes de qualité déjà relatés (gales, taupin, rhizo, limaces…) ne font que s’aggraver, creusant ainsi la différence entre récolte brute et récolte nette payée… Sur le marché industrie, la récolte progresse plus ou moins vite selon les régions, types de terre et pluviométrie.

En août (comparé à août 2019), les expéditions de pommes de terre étaient en hausse vers le Bénélux (respectivement 4 % en plus vers les Pays-Bas et hausse de 61 % vers la Belgique !) « à cause » des contrats de hâtives pour l’industrie, alors que les envois (pour le marché du frais) vers l’Italie et la Pologne baissaient de 20 %, de 40 % vers la Tchéquie et de 56 % vers la Roumanie et l’Autriche.

En période de départ champs, il faut retirer 1,00 €/q à ces prix pour frais de triage

En période de départ champs, il faut retirer 1,00 €/q à ces prix pour frais de triage

Marché du frais (hâtives et mi-hâtives) : prix des chairs fermes inchangé : 10,83 €/q (10,83 €/q la semaine passée) et inchangé aussi en chairs tendres/farineuses : 10,08 €/q (10,08 €/q la semaine passée). Les ventes en grandes surfaces, grâce à l’ambiance automnale, sont bonnes.

Marché de la transformation (mi-hâtives / var. de conservation industrie) : marché inchangé : 3,50 – 4,00 €/q.L’industrie se concentre principalement sur ses contrats.

Pommes de terre bio : prix producteurs autour de 41,00 €/q (toutes variétés et marchés confondus), rendues négoce.

Grande-Bretagne

La morosité règne sur la plupart des marchés. Pour l’emballage, les acheteurs intéressés trouvent une offre sortie champ suffisante, mais la demande disparait dès que le lot présente quelques défauts, alors que les conditions d’arrachage restent difficiles. Les prix varient entre 80 et 130 £/t, jusque 170 – 180 £/t en variétés rouges ou en Maris Piper. Pour l’industrie, tout reste immobile avec une très faible demande et de rares transactions à 70 – 90 £/tonnes, jusque 140 – 150 £/t pour la meilleure qualité Markies, Agria ou Ramos. L’export se poursuit vers les Canaries à un meilleur niveau que craint précédemment.

Pour plus d'informations :

FIWAP

www.fiwap.be