Les ventes finales réalisées et les parts de marché 2022 des supermarchés néerlandais selon les bureaux IRI et Nielsen viennent de sortir de la boîte. Les deux cabinets d'études constatent un renversement de tendance dans le domaine de la vente en ligne : après des années d'augmentation, la part de marché est en baisse cette année. La part de marché d'Albert Heijn augmente en partie grâce à l'acquisition des magasins Deen. Selon IRI, le hard discount a également gagné une part de marché considérable. Selon Nielsen, Aldi gagne 0,2 % de parts de marché, mais Lidl en perd 0,5 %. Selon Nielsen, les ventes totales des supermarchés ont augmenté de 3 % pour atteindre 46,3 milliards.

IRI

L'IRI voit 2022 comme une année de baisse des volumes par rapport à 2021, année « coronographique », où les supermarchés ont bénéficié de la fermeture des restaurants. En termes de chiffre d'affaires, 2022 a cependant été une nouvelle année record : en raison de la forte hausse des prix, le chiffre d'affaires total a augmenté de 3,9 % pour atteindre un total de près de 46,9 milliards d'euros. Albert Heijn a réussi à gagner le plus de parts de marché grâce à l'acquisition d'un groupe de magasins Deen, mais les discounters Aldi et Lidl ont également gagné beaucoup de terrain, rétablissant leur part de marché aux niveaux pré-crise.

Tableau 1 : Parts de marché dans l'ensemble des supermarchés (hard discount et magasins en ligne compris)

Les ventes de Noël en progression, la croissance en ligne faiblit

La période des fêtes a également contribué à la croissance annuelle globale. L'année dernière, les restrictions du à la crise sanitaire étaient encore appliquées pendant les vacances de Noël, ce qui a entraîné des ventes record dans les supermarchés à cette époque. Toutefois, en raison de la forte hausse des prix notamment, les ventes de Noël de cette année ont été encore plus élevées que l'année dernière (+5,9 %).

La contribution du commerce en ligne à la croissance totale est très limitée cette année : 3,2 % de la croissance totale provient du commerce en ligne, alors que l'année dernière, près de 60 % de la croissance totale provenait des canaux de vente en ligne. Le canal des supermarchés en ligne a tout de même connu une légère croissance, avec +2,4 %.

Albert Heijn et le hard discount gagnent le plus de parts de marché

Les parts de marché publiées par IRI sont mesurées en incluant le hard discount et les ventes en ligne des supermarchés « traditionnels ». Le leader du marché, Albert Heijn, a réussi à augmenter le plus sa part de marché en 2022. La part de marché de la formule augmente de 1 point de %, en partie grâce à l'acquisition d'un groupe de magasins Deen, et la forte expansion des magasins AH to Go dans les stations-service y contribue également.

Jumbo perd des parts de marché pour la première fois après une longue période. Jumbo baisse de 0,4 point, à 21,2 %. La part de marché de PLUS augmente grâce à l'acquisition des magasins Coop. Le numéro quatre du marché, la nouvelle combinaison Plus/Coop, atteint collectivement une part de marché de 9,9 % en 2022.

La part de marché de l'ensemble des membres de Superunie diminue de 1,0 point pour atteindre 25,6 %, principalement en raison de la disparition de Deen. Toutefois, Superunie a réussi à limiter la perte globale grâce à la croissance des formules axées sur le prix telles que Boni, Nettorama et Dirk et grâce aussi à la forte croissance de Dekamarkt et Vomar, qui a également acquis un certain nombre de magasins Deen.

Les magasins de discount ont été le grand perdant de l'année Corona 2020, mais après sune stabilisation en 2021, ils parviennent à augmenter leur part de marché de 0,5 point de % en 2022, pour atteindre 16,2 % au total, soit autant que l'année pré-Corona 2019. La croissance de la part de marché du hard discount s'est produite principalement dans la seconde moitié de 2022, lorsque le prix est devenu une question de plus en plus importante pour de nombreux acheteurs.

Notes

- Les parts de marché sont calculées dans l'univers IRI de l'ensemble des supermarchés, y compris les autres indépendants sans formule et les ventes en ligne de formules « normales ». Les ventes des vrais acteurs en ligne, tels que Picnic, ne sont pas incluses.

- Les formules Superunie non mentionnées dans ce tableau (dont Dirk, Vomar, Nettorama et Boni) n'ont pas donné l'autorisation de publier leur part de marché. Superunie comprend également un groupe d'autres indépendants qui achètent par l'intermédiaire de Superunie.

- *Spar exclut Spar express

Nielsen

La grande distribution a terminé l'année 2022 avec des ventes de 46,3 milliards d'euros, enregistrant une croissance de 3 %. Cette croissance de 3 % représente une valeur de 1,35 milliard d'euros.

La croissance du chiffre d'affaires en 2022 a été obtenue par des augmentations de prix en raison de plusieurs turbulences en Europe. Entre autres, en raison de l'augmentation des prix de l'énergie et de la rareté des matières premières, les hausses de prix sont devenues monnaie courante.

En conséquence, les prix en décembre 2022 étaient en moyenne 17,3 % plus élevés qu'un an auparavant, sur une base de > 35 000 articles. En raison des augmentations de prix, les volumes commercialisés ont subi une pression dans de nombreuses catégories. Après la baisse antérieure du volume en 2021, due au 'pic corona' un an plus tôt, une nouvelle baisse du volume en 2022 a eu un impact négatif sur les ventes. Cet effet a ensuite été entièrement compensé par l'impact positif de l'élément de prix, ce qui a conduit à une croissance de 3,0%.

Avec la hausse des prix, les consommateurs se sont également tournés vers les marques propres des détaillants. La part des ventes des marques propres est passée à 43,8 %, soit une augmentation de 1,8 point de %. Cette croissance est en rupture avec la tendance des dernières années, où la part des marques propres n'a cessé de diminuer.

Une autre rupture dans la tendance concerne la croissance de la part en ligne. Ces dernières années, la part a augmenté d'année en année, catalysée par les années corona. Cependant, en 2022, la part de commerce en ligne est restée la même qu'en 2021, soit 5,2 %.

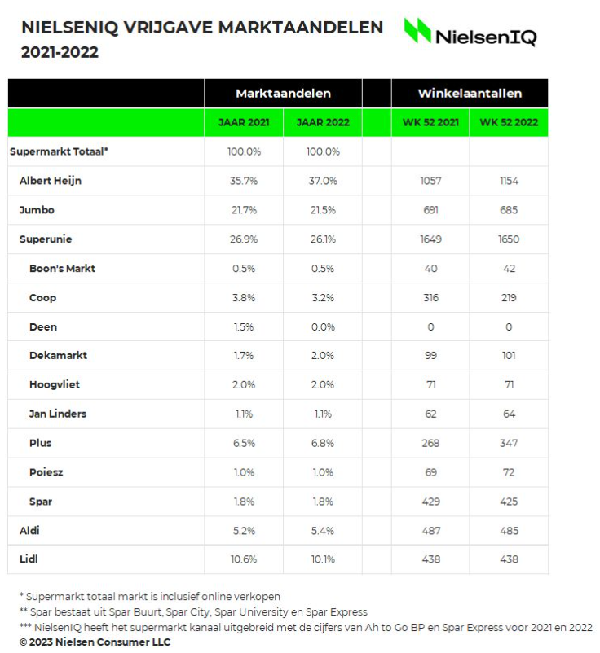

Le graphique ci-dessous montre l'évolution des parts de marché des détaillants en 2022 :

Hard discount

Les chiffres de Nielsen et de l'IRI concordent raisonnablement bien, sauf en ce qui concerne les enseignes de discount. L'IRI ne décompose pas le hard discount en Lidl et Aldi. Selon Nielsen, Aldi gagne 0,2 % de parts de marché et Lidl en perd 0,5 %, ce qui ferait que le segment perdrait 0,3 % au total. Selon IRI cependant, le hard discount (Lidl et Aldi réunis) progresse de 0,5 %.

Source : IRI, Nielsen