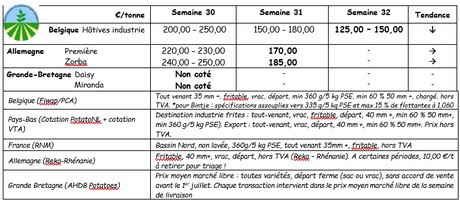

Marchés physiques européens

Récapitulatif des cours (source : NEPG) :

Belgique :

message des marchés Fiwap / PCA :

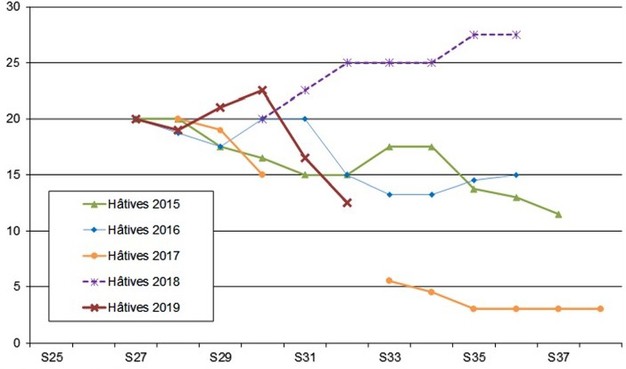

Hâtives industrielles : marché calme avec peu de transactions observées. La baisse des prix tend à limiter l’offre qui n’est pas excessive. En face, la demande industrielle temporise car les contrats occupent la place. Côté export, on s’attend à une demande croissante vers l’Europe de l’Est dans les prochaines semaines/mois.

Prix pour le tout venant, 35 mm+, min 60 % 50 mm+, min 360 g/5kg de PSE, vrac, fritable, départ, hors TVA, livraison directe : entre 12,50 et 15,00 €/q, avec le prix le plus pratiqué à 12,50 €/q.

Prix en veiling / criée de Roulers (source : REO via PCA) : le 05 août : Prix pondéré (rouges et blanches) pour pdt ramassées à la main : 0,27 €/kg hors TVA. Appro : 24 t.

Marché à terme

EEX à Leipzig (€/q) Bintje, Agria et var. apparentées pour transfo, 40 mm+, min 60 % 50 mm + :

Pays-Bas :

La tendance s’est complètement inversée la semaine passée suite au retour d’une météo plus favorable aux cultures. Les usines sont actuellement couvertes par contrat et les prix sur le marché libre sont descendus sous les 20 €/q la semaine passée. Les marchés du frais sont aussi sous pression mais avec de moindres baisses de prix. Les lots indurés se négocient entre 30 et 35 €/q au producteur. Frieslander se situe entre 25 et 30 €/q. Peu d’activités d’export observées, avec quelques transactions vers l’Afrique sur base de 30 à 35 €/q (calibré en sacs départ).

Allemagne :

L’offre a augmenté la semaine dernière après le retour des pluies dans les régions de hâtives dans le centre et le sud du pays. Les cours sont en repli, vers 17,00 à 18,00 € en variétés industrielles en Rhénanie, vers 42 à 48 €/q en hâtives à chair ferme, et vers 38 à 43 €/q en autres variétés à chair ferme. Malgré la météo variable, le nord du pays reste très sec, surtout en Basse-Saxe où il n’a quasiment pas plu ces 3 dernières semaines.

Forte hausse des surfaces en Allemagne (source : Statistiekbureau Bundesamt) :

La nouvelle estimation faite par le Statistiekbureau Bundesamt montre une hausse de 24.000 ha à 276.000 ha, soit une augmentation de près de 10 % par rapport à l’an dernier ! La plus forte hausse a lieu en Basse-Saxe (+9.600 ha à 123.500 ha), suivie par la Rhénanie du Nord Westphalie (+7.800 ha à 41.000 ha) où la plupart des hectares supplémentaires sont destinés à la transformation industrielle. La Bavière du Sud augmente de 3.000 ha à 41.600 ha.

Grande-Bretagne :

Prix moyen AHDB : non coté par manque de volumes.

Les arrachages se poursuivent facilement, la pluie ayant seulement localement freiné les activités la semaine passée. La demande intérieure en nouvelle récolte reste stable. L’export vers le continent a ralenti mais l’intérêt de divers acheteurs reste bien réel.