Marchés physiques européens

Récapitulatif des cours (source : NEPG) :

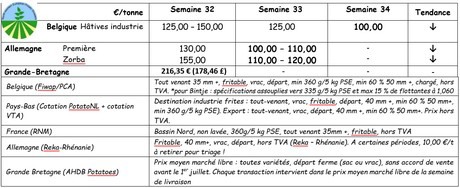

Belgique

message des marchés Fiwap / PCA :

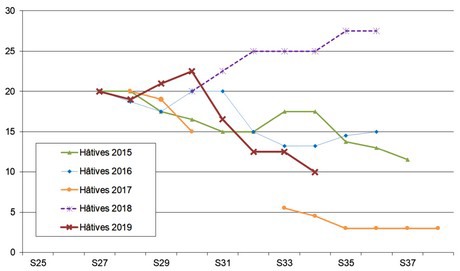

Hâtives industrielles : marché calme, avec peu de demande de la part des industries qui se contentent des volumes contractés. L’export est demandeur vers les pays de l’Est. L’offre reste présente, en raison des surtonnes (issues des bons rendements) et de la transition prévue prochainement vers d’autres variétés (Bintje, Innovator) chez certains acheteurs.

Prix pour le tout venant, 35 mm+, min 60 % 50 mm+, min 360 g/5kg de PSE, vrac, fritable, départ, hors TVA, livraison directe : principalement 10,00 €/q.

Prix en veiling / criée de Roulers (source : REO via PCA) : le 19 août : Prix pondéré (rouges et blanches) pour pdt ramassées à la main : 0,33 €/kg hors TVA. Appro : 27 tonnes.

Marché à terme

EEX à Leipzig (€/q) Bintje, Agria et var. apparentées pour transfo, 40 mm+, min 60 % 50 mm + :

Pays-Bas

Cours sous pression à la baisse sous l’influence du marché belge et de l’attentisme des acheteurs hollandais. Les prix pratiqués la semaine passée en hâtives industrielles étaient compris entre 13,00 et 15,00 €/q selon variété et destination. A l’export, l’intérêt de la Pologne et de la Roumanie où la récolte est manquée (sécheresse en Pologne, excès de pluies en Roumanie) se manifeste de plus en plus, les volumes réels restant toutefois encore limités. La baisse des prix pourrait toutefois dynamiser le commerce vers ces pays. L’Afrique achète de petits volumes actuellement sur base de 18 à 23 €/q préparé emballé départ selon calibre et variété.

Les prélèvements intermédiaires montrent des rendements dans la moyenne des dernières années, avec de meilleurs rendements dans l’ouest du pays que dans l’est des Pays-Bas.

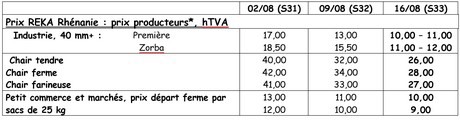

Allemagne

La saison des hâtives est terminée ou quasi. Les dernières baisses de prix ont été à l’image des précipitations : importantes. Mais globalement la saison se termine avec des prix autour de 35,00 €/q contre une dizaine d’euro en moins l’an passé… Sur le marché du frais, chair ferme à 34,86 €/q la semaine passée et chair tendre & farineuse à 33,00 €/q. Un bon commerce en sacs est rapporté en direction de l’Est de l’Europe, particulièrement vers la Roumanie et la Pologne où l’on parle de très mauvaises récoltes.

Sur le marché de la transformation, prix en légère baisse avec les hâtives industrie entre 10,00 et 11,00 €/q et Zorba entre 11,00 et 12,00 €/q.

Pommes de terre bio : le prix des bio est plus élevé que l’an passé à la même époque, et la demande l’est également. On parlait de prix rendu autour de 75,00 €/q la semaine passée. A première vue, les rendements sont entre « légèrement plus bas que ceux de l’an passé » et « équivalents à la moyenne ». Les ventes sont bonnes, et la progression des bio dans les supermarchés à bas prix (Lidl, Penny, Aldi) a dopé la consommation. Entre 5 et 10 % de toutes les pommes de terre vendues dans ces magasins sont bio. Les qualités sont généralement bonnes, bien qu’on signale toujours et encore des problèmes avec le taupin. Dans le Sud-est (Bavière) et encore plus en Autriche, où il a plus plu, on signale par endroits des problèmes de mildiou.

Grande-Bretagne

Prix moyen AHDB marchés libres semaine 32 (se terminant le 09/08) : 21,64 €/q (toutes variétés tous marchés confondus).

Le commerce d’export vers la Pologne s’est ralenti la semaine passée. Les importateurs temporisent, maintenant que l’offre se développe en Allemagne et en France, et que les récoltes locales vont démarrer. Les prix de départ s’échelonnaient entre 12,00 et 18,00 €/q selon le calibre et la variété. L’industrie achète très peu sur le libre car elle dispose de volumes contractés. Les prix indicatifs vont de 14,50 à 15,75 €/q, et jusqu’à 22 €/q en gros calibre pour les éplucheurs. La demande pour les marchés intérieurs du frais est qualifiée de « très pauvre » et les prix tendent à baisser.

Les arrachages ont été interrompus dans le Nord-ouest du pays dans les régions qui ont reçu plus de 25 mm en 1 jour en milieu de semaine.

Roumanie

Très mauvaise récolte en vue (source : VTA) : Les mois de mai et juin exceptionnellement pluvieux ont compromis la culture. Les observateurs prévoient une récolte très moyenne et une mauvaise qualité en stockage. Les surfaces ont régulièrement baissé ces dernières années avant d’augmenter légèrement cette année (+7.000 ha) pour la première fois depuis 2011 pour atteindre 176.000 ha. La production attendue est estimée à seulement 2,3 millions de tonnes, contre 3,0 millions de tonnes en 2018. Déjà la saison dernière la Roumanie avait dû importer 200.000 tonnes car sa propre récolte était insuffisante pour couvrir ses besoins internes. Le potentiel d’importation cette saison pourrait atteindre 1 million de tonnes.