L’export européen de frites a légèrement augmenté en septembre dernier par rapport à septembre 2018. Sur les 12 mois d’octobre à septembre, le volume total exporté par l’Union Européenne vers les pays tiers a atteint 1,64 millions de tonnes, en baisse de 5,2 % suite au manque de disponibilité de produits durant la récente saison. La baisse est marquée vers l’Asie et l’Amérique du Sud. Par contre le commerce vers l’Amérique du Nord a fortement progressé avec plus de 100.000 tonnes de frites exportées (hausse de près de 50 % !). La production 2019 nord-américaine étant attendue en forte baisse (-1 à -1,5 million de tonnes) suite aux pluies et gel intervenus ces derniers mois, les perspectives pour les produits européens sont plutôt favorables. Les envois européens vers l’Amérique centrale sont aussi en hausse (73.000 tonnes, soit + 17 %...), région d’habitude approvisionnée par les usines américaines (source : VTA, NEPG).

Marchés physiques européens

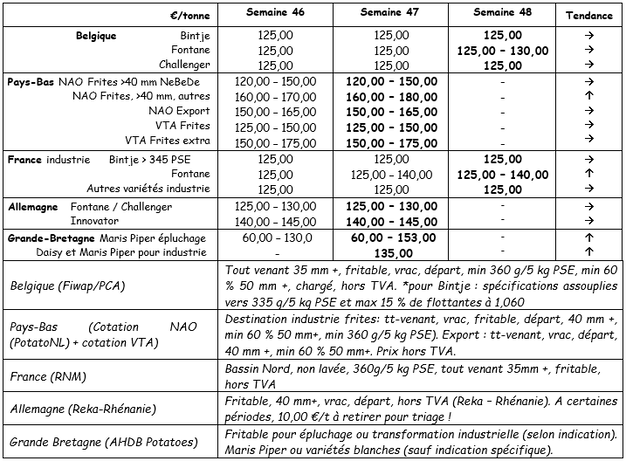

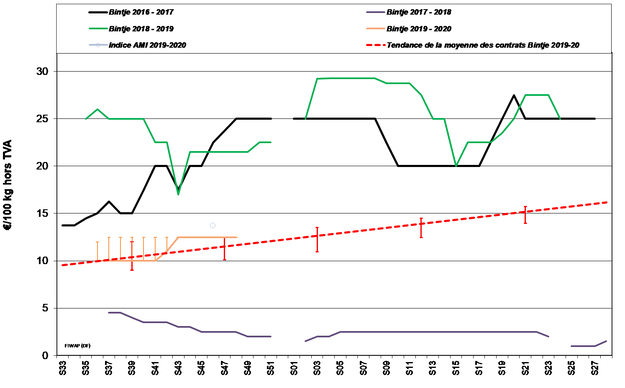

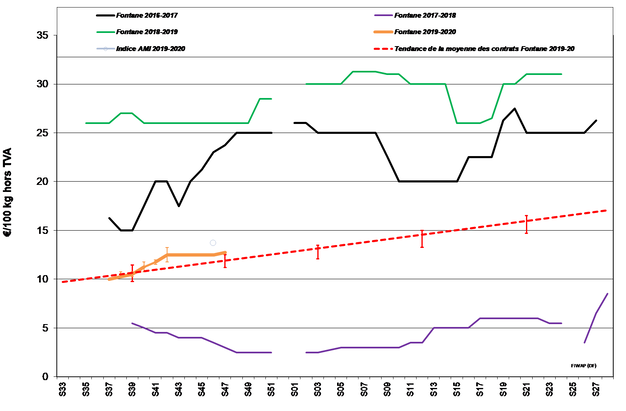

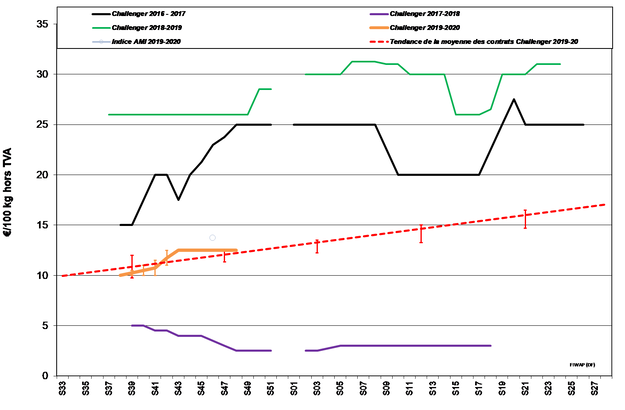

Récapitulatif des cours (source : NEPG) :

Belgique

Message des marchés Fiwap / PCA : Pommes de terre industrielles : L’ensemble des marchés reste stable, avec des nuances entre Challenger (offre présente suite à des difficultés de conservation, prix légèrement sous pression) et Fontane (priorité des usines, peu d’offre, prix en légère hausse). La demande d’export persiste vers l’Europe de l’Est et à présent aussi vers l’Angleterre.

Prix pour le tout venant, 35 mm+, min 60 % 50 mm+, min 360 g/5kg de PSE, vrac, fritable, départ, hors TVA, livraison directe :

Bintje : autour de 12,50 €/q, pour la qualité moyenne. Les lots de gros calibre et de bonne cuisson bénéficient de meilleurs prix selon l’usage (jusque 15,00 €/q pour l’épluchage). Marché stable.

Fontane : 12,50 – 13,00 €/q, marché stable.

Challenger : autour de 12,50 €/q, marché stable.

Innovator : 13,00 – 14,00 €/q, marché stable.

Plant de Bintje : Très peu de commerce, peu de demande. Prix indicatifs. Plant hollandais, classe A, rendu mars 2020, par 10 tonnes, en big-bags hTVA :

Calibre 28 – 35 mm : 59,00 - 61,00 €/q

Calibre 35 – 45 mm : 39,00 - 41,00 €/q

Marché à terme

EEX à Leipzig (€/q) Bintje, Agria et var. apparentées pour transfo, 40 mm+, min 60 % 50 mm +:  NC = non coté (place boursière fermée).

NC = non coté (place boursière fermée).

Pays-Bas

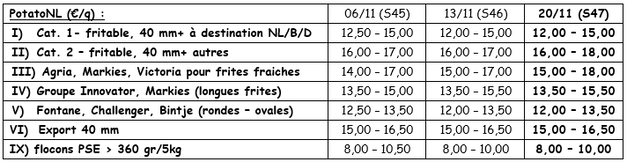

Les arrachages ont repris le week-end dernier dans l’Ouest du pays avec un tempo très lent. Il est probable que des parcelles de sols argileux ne seront pas récoltées avant l’hiver. Il resterait de l’ordre de 5 % des surfaces à arracher. Les marchés sont « calmes mais soutenus » avec peu d’offre suite aux activités de semis de céréales et de récolte (betteraves, endives, carottes…), et peu de demande (les industries appellent leurs contrats). Pour l’industrie, les cours sont globalement inchangés, globalement entre 12,50 et 15,00 €/q, jusqu’à 18,00 €/q en variétés spécifique industrielles (cat 2) qui montrent un petit « plus ». Sur les marchés du frais intérieurs, les niveaux de prix sont facilement maintenus, les préparateurs ont « bien du travail ». L’offre de lots secs est en baisse. Les achats se situent à 18 – 29 €/q. L’export paie de 19 à 22 €/q (en sacs, 45 mm+, départ préparateur).

Cotation PotatoNL : voir aussi sur www.potatonl.com

France

Pour l’industrie : marchés stables pour toutes les variétés à 12,50 €/q, avec toujours un petit « plus » pour l'Innovator pouvant atteindre 14,00 €/q. Les achats sur le libre se poursuivent modérément, sans empressement du côté des acheteurs qui dégagent facilement l’offre en produits départ champs et/ou de lots posant questions en stockage.

Sur le frais, le marché intérieur est calme et l’export est aussi moins dynamique avec des volumes qui temporisent. Les prix sont plutôt stables dans une large fourchette de 18 à 32 €/q en variétés à chair tendre, avec un cœur de marché à 25 – 30 €/q. Les chairs fermes se situent entre 30 et 40 €/q. A l’export, les questionnements sont nombreux mais les concrétisations un peu moins. Espagne, Italie et pays de l’Est (Roumanie) sont les principaux clients, avec des prix sous pression à la baisse en marchandise de base non lavée (17 à 20 €/q). Les meilleurs lots pour l’Espagne atteignent néanmoins 27 à 31 €/q, et la qualité moyenne est à 23 – 24 €/q.

Les arrachages ne sont pas tout à fait terminés et restent très compliqués (Normandie, Hauts de France…).

Pomme de terre industrielle non lavée, vrac, départ, hTVA, Nord Seine, €/qt, min – max (moy) (RNM) :

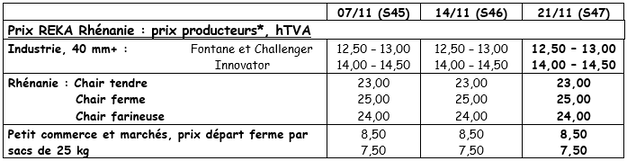

Allemagne

Marché du frais, inchangés en chairs fermes à 22,33 €/q (contre 22,33 €/q) la semaine passée et chairs tendres & farineuses en hausse à 20,83 €/q (contre 20,75 €/q). Le marché est soutenu tant par la demande intérieure que les expéditions (= dans l’Union) / exportations (hors U.E.).

Marché de la transformation : cotations inchangées en Fontane / Challenger à 12,50 – 13,00 €/q ; idem en Innovator à 14,00 - 14,50 €/q.

Pommes de terre bio : Cours reconduits autour de 65,00 – 67,00 €/q rendues négoce.

En période de départ champs, il faut retirer 1,00 €/q à ces prix pour frais de triage

En période de départ champs, il faut retirer 1,00 €/q à ces prix pour frais de triage

Grande-Bretagne

Prix moyen AHDB des marchés libres industriels en semaine 47 :

- Maris Piper pour épluchage : 5,90 à 15,30 €/q selon qualité / calibre ;

- Daisy et Maris Piper pour industrie : 13,50 €/q.

Des hausses de prix sont observées sur de nombreux marchés, particulièrement pour la qualité supérieure. Des tares importantes sont signalées régulièrement, et l’offre reste très faible.

Le gel est intervenu particulièrement tôt cette année avec plusieurs nuits sous zéro la semaine passée. Malgré quelques jours plus secs, les arrachages sont restés très difficiles. A présent les prévisions météo annoncent de nouvelles pluies conséquentes, de sorte que les surfaces non récoltées (11 % au 18 novembre – source AHDB, soit de l’ordre de 13.000 ha) ne seront pas arrachées avant Nouvel An, voire seront perdues. Cette moyenne de 11 % cache de grandes différences régionales, avec de l’ordre du tiers des surfaces à arracher dans le Nord-ouest ! Le total des pluies enregistrées sur septembre et octobre au Royaume-Uni est de l’ordre de 220 mm, contre une moyenne pluriannuelle de 133 mm.

Pour plus d'informations :

FIWAP

www.fiwap.be