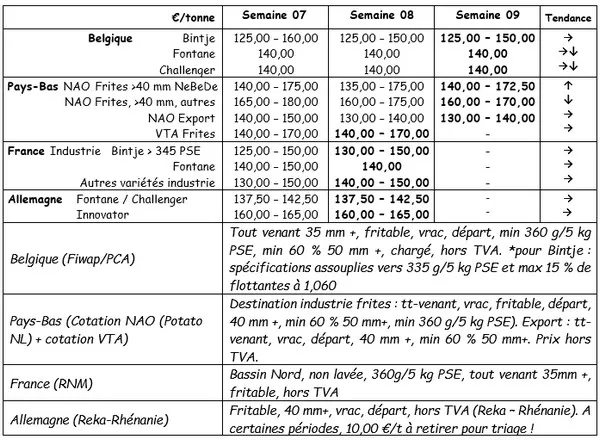

Marchés physiques européens

Récapitulatif des cours (source : NEPG) :

Belgique

Message des marchés Fiwap / PCA :

Pommes de terre industrielles :

Marchés industriels peu actifs. La demande reste attentiste face à une offre plus présente. Un peu d’export vers Sud-est de l’Europe et Afrique.

Prix pour le tout venant, 35 mm+, min 60 % 50 mm+, min 360 g/5kg de PSE, vrac, fritable, départ, hors TVA, livraison directe :

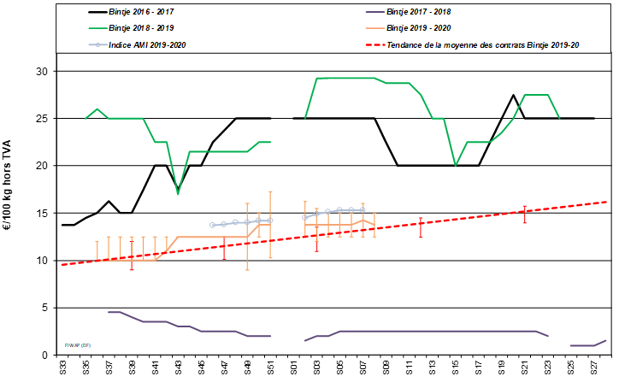

Bintje : 12,50 – 15,00 €/q, selon grosseur, qualité et destination. Marché calme, avec moins d’activités « dans le haut de la fourchette »

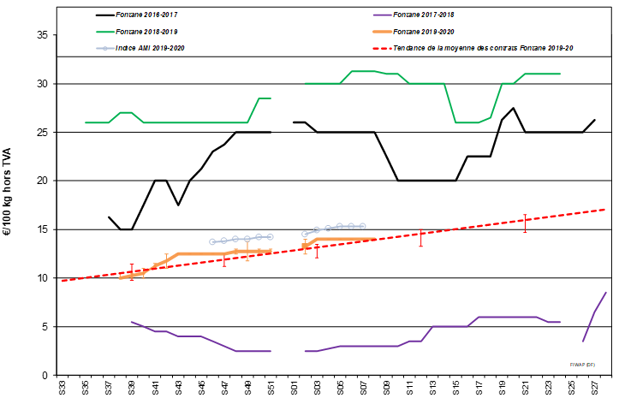

Fontane : autour de 14,00 €/q, très calme ;

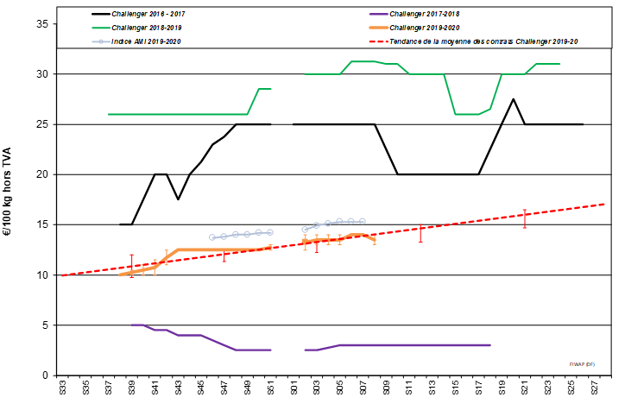

Challenger : autour de 14,00 €/q, très calme ;

Pour ces 2 dernières variétés, un transformateur belge propose des prix plus bas.

Innovator : autour de 15,00 €/q, calme.

Plant de Bintje : Prix en baisse (mais non coté, car pas assez de transactions), peu de commerce. Plant hollandais, classe A, rendu mars 2020, par 10 tonnes, en big-bags hTVA :

Calibre 28 - 35 mm : / €/q

Calibre 35 – 45 mm : / €/q

Marché à terme

EEX à Leipzig (€/q) Bintje, Agria et var. apparentées pour transfo, 40 mm+, min 60 % 50 mm +:

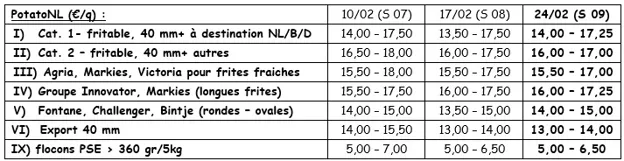

Pays-Bas

Cotations industrielles en léger recul pour la première fois depuis plusieurs semaines. Le manque d’export dynamique se fait sentir et laisse l’industrie seule aux commandes du marché. La demande des usines reste limitée, tandis que la publication des stocks en Allemagne, France et Belgique n’est pas de nature à raffermir les cours. L’industrie tourne néanmoins à plein régime sur base de (surplus de) contrats. A l’export, les préparateurs doivent lâcher du lest en matière de prix, avec des prix calibrés départ big-bag à +/- 16,00 €/q (soit 4,00 €/q de moins que début janvier), ce qui semble déjà relancer quelque peu les volumes. L’espoir reste de mise, mars étant traditionnellement un mois actif pour l’export.

Cotation PotatoNL : voir aussi sur www.potatonl.com

Transformation industrielle : en décembre 2019, les usines hollandaises ont travaillé 317.000 tonnes de pommes de terre, soit 41.700 tonnes de plus qu’en décembre 2018 (+15 % !). Le total de la récolte 2019 travaillé atteint ainsi 1,84 million de tonnes, en hausse de 80.000 tonnes. Sur les 12 derniers mois enregistrés, le total est de 3,863 millions de tonnes, en recul encore de 149.000 tonnes.

L’export hollandais en janvier a bien travaillé, avec 75.000 tonnes expédiées, portant le total de la saison à 482.200 tonnes, soit le plus élevé des 5 dernières années. Dans ce total, les envois vers l’Allemagne ont doublé à 60.300 t, et ceux vers les pays d’Europe de l’Est ont atteint 28.000 t.

France

Pdt industrielle, vrac, départ, hTVA, Nord Seine, €/qt, min – max (moy) (RNM) :

Pour l’industrie, prix stables mais demande (trop) peu présente. Les cotations se maintiennent malgré le peu de transactions observées.

L’export reste lourd, avec quelques reculs de prix vers 17,00 à 21,00 €/q en qualité de base (calibre big-bag départ). Le top qualité Agata se situe entre 25,00 et 29,00 €/q.

Stocks fin décembre : ils étaient estimés à 3,02 millions de tonnes, contre 2,75 millions de tonnes pour la moyenne des 3 dernières années. Un peu plus de la moitié du stock était destiné à la transformation industrielle, dont 89 % de contracté. Pour le marché du frais, le taux de contractualisation des stocks atteignait seulement 22 %.

Bons chiffres d’export : fin décembre, le total exporté par la France était de 693.200 tonnes depuis le début de la saison, en légère hausse (+2,0 %). Les destinations les plus en hausse sont l’Espagne (+9 %), l’Italie (+33 %) et les pays de l’Est (+103 %).

Allemagne

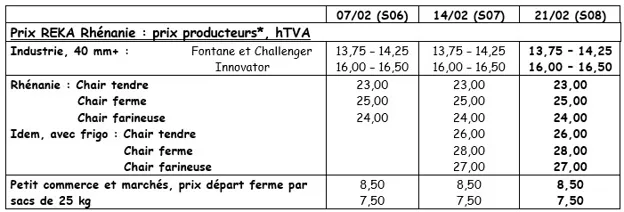

Les marchés sont fermes, tant en caisses-palettes-frigos qu’en variétés pour l’industrie de la frite. Marché du frais, cours toujours stables mais fermes en chairs fermes à 24,00 €/q (contre 24,00 €/q) comme en chairs tendres & farineuses à 22,42 €/q (contre 22,25 €/q). Pour du « caisses – palettes – frigo », prix plus élevés ! Marché de la transformation : cotations inchangées tant en Fontane / Challenger à 13,75 – 14,25 €/q (13,75 – 14,25 €/q) et qu’en Innovator à 16,00 – 16,50 €/q (16,00 – 16,50 €/q) qui sont particulièrement recherchées.

Pommes de terre bio : prix producteurs rendus négoce : entre 63 et 65 €/qt. Les t° douces des mois de janvier et février n’ont pas stimulé la demande, et n’ont pas trop influencé négativement les qualités de conservation. Il faut dire que le secteur bio (tout comme celui du conventionnel) a aussi investi dans frigos et réfrigération ces dernières années. Le secteur estime qu’il y aura des bio de qualité à livrer jusque fin mai. Après de très fortes hausses de la consommation de pommes de terre bio au cours des 9 premiers mois de 2019 (+16 % en plus en 2019 par rapport à 2018), les achats des consommateurs étaient en baisse de 12 % en octobre et en décembre 2019 par rapport aux même mois en 2018. Il est trop tôt pour voir quelles influences auront les importations de bio d’Egypte (10.000 t en 2019) et plus tard les introductions provenant d’Espagne (10.000 t également) sur le marché allemand (et par extension sur ceux du Bénélux et de Scandinavie).

En période de départ champs, il faut retirer 1,00 €/q à ces prix pour frais de triage

En période de départ champs, il faut retirer 1,00 €/q à ces prix pour frais de triage

Grande-Bretagne

Peu de changements sur des marchés qualifiés de calmes. Le niveau de prix reste supérieur aux cours observés sur le continent, avec Maris Piper entre 19 et 23 €/q pour l’épluchage, et les variétés de qualité supérieure (Agria, Markies, Ramos) entre 24 et 35 €/q calibré. Sur plusieurs marchés la qualité supérieure maintient ses prix, tandis qu’une offre plus pressante en moindre qualité amène une légère pression à la baisse.

Les fortes précipitations des derniers jours/semaines continuent à ralentir les plantations de hâtives, que ce soit dans les Cornouailles ou ailleurs (îles anglo-normandes, Pembrokeshire).

Pour plus d'informations :

FIWAP

www.fiwap.be