Marchés physiques européens

Récapitulatif des cours €/t (source : NEPG) :

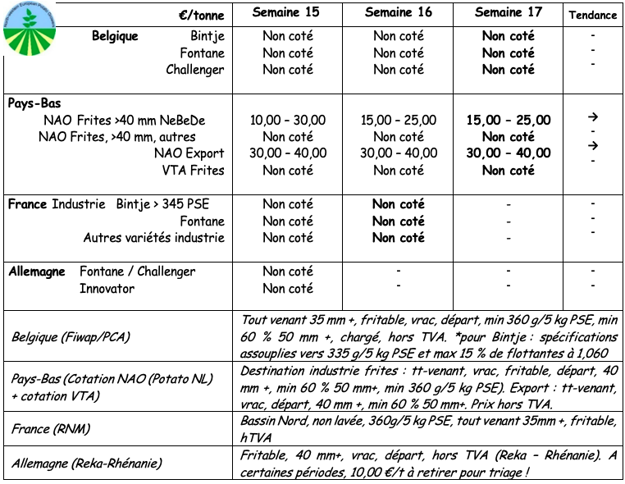

Belgique

Message des marchés Fiwap / PCA :

Pommes de terre industrielles : le rythme de travail des différentes unités belges varie fortement (de 20 % à quasi 100 %) selon les types produits (frites fraîches, frites surgelées, spécialités, flocons, chips ...) et de marchés (grande distribution européenne, fast-food, export européen ou mondial...). Ce rythme est aussi modifié d’une semaine à l’autre selon les (perspectives de) ventes, la disponibilité de personnel... ou la réouverture (timide) de friteries (frites fraîches). La priorité est à l’enlèvement (quasi exclusif) des contrats. Il n’y a quasiment pas d’achats sur le marché libre, et même les surtonnes sont de moins en moins enlevées (et de plus en plus souvent non payées). Les seules transactions observées concernent l’alimentation du bétail ou le biogaz, à des prix situés entre 0,50 et 1,50 €/q, voire 2,50 /q pour flocons. L'export de pommes de terre fraîches vers l’Est et le Sud devient difficile à cause de la concurrence renforcée des exportateurs hollandais et français géographiquement plus proches.. Les préparateurs – emballeurs pour le marché intérieur conservent une activité de 10 à 20 % supérieure à la “normale”, et doivent ponctuellement acheter en complément de leurs contrats (à des prix supérieurs à 12,00 €/q, stockage caisses/frigo, qualité lavable, avec certification utile...) mais les primeurs méditerranéennes ont fait leur apparition dans les rayons.

Prix pour le tout venant, 35 mm+, min 60 % 50 mm+, min 360 g/5kg de PSE, vrac, fritable, départ, hors TVA, livraison directe : Bintje, Fontane, Challenger : non cotées par manque de transactions pour l’industrie.

Marché à terme

EEX à Leipzig (€/q) Bintje, Agria et var. apparentées pour transfo, 40 mm+, min 60 % 50 mm +:

Pays-Bas

L’Etat hollandais a libéré un budget de 50 millions € pour indemniser les pommes de terre qui ne seraient pas travaillées (soit 1 million de tonnes à 50 /tonne). Selon l’interprofession BO-Akkerbouw, environ 1500 producteurs seraient concernés. L’activité industrielle est réduite et couverte exclusivement par les contrats. Le marché intérieur du frais continue de tourner très correctement, sur base de 10 à 18 €/q au producteur selon variété et qualité. L’export concerne les pays de l’Est, avec des prix sous pression entre 7,00 et 10,00 €/q au producteur.

Le Covid-19 impacte fortement la transformation en mars (source: NAO): les usines hollandaises ont travaillé 290.900 tonnes en mars 2020, contre 331.300 tonnes en mars 2019, soit une baisse de plus de 40.000 tonnes (soit plus de 12 %). Le total sur 12 mois atteint 3.831.000 tonnes, contre 3.947.000 tonnes sur les 12 mois précédents (baisse de 2,9 %).

France

Les plantations étaient avancées à 60 % au 15 avril (estimation UNPT) et devraient se terminer dans le courant de cette semaine. La demande des usines sur le libre est nulle, et l’activité industrielle concerne essentiellement les chips et les flocons. La campagne de transformation se poursuivra jusqu’en juillet voire en août, en frites (qualité à surveiller) et en flocons, mais 500.000 tonnes pourraient ne pas être travaillées. La recherche de solutions et d’alternatives est en cours avec tous les opérateurs concernés (féculerie, alimentation animale, méthanisation, stockage de produits finis...). L’export reste actif vers l’Italie, l’Espagne, les pays de l’Est) avec des prix en baisse pour les qualités de base. Les marchés intérieurs du frais sont plus dynamiques dans le sud du pays que sur le nord, avec des prix parfois même en hausse pour le top-qualité.

Pdt industrielle, vrac, départ, hTVA, Nord Seine, €/qt, min – max (moy) (RNM) : Approvisionnement des usines (sources: GIPT via UNPT): les usines françaises ont travaillé 934.000 tonnes de juillet 2019 à fin mars 2020, un total en légère baisse (-0,3 %). L’activité industrielle a été impactée par le Covid-19 en mars, avec une baisse de 7 % (-7.500 tonnes) par rapport à mars 2019.

Approvisionnement des usines (sources: GIPT via UNPT): les usines françaises ont travaillé 934.000 tonnes de juillet 2019 à fin mars 2020, un total en légère baisse (-0,3 %). L’activité industrielle a été impactée par le Covid-19 en mars, avec une baisse de 7 % (-7.500 tonnes) par rapport à mars 2019.

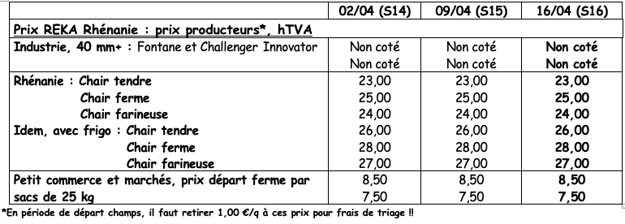

Allemagne

Après les bons achats durant les fêtes pascales, le commerce s’est calmé mais reste bon. Les achats à la ferme sont en hausse. Les expéditions / exportations vers l’Est de l’Europe se développent. Les plantations des hâtives sont finies, suivent maintenant celles des variétés de mi-saison mais aussi celles pour la conservation.

Marché du frais, cours en légère hausse en chairs fermes à 24,17€/q (contre 24,08 €/q) et stables en chairs tendres & farineuses à 22,75 €/q (contre 22,75 €/q). Meilleurs prix (jusqu’à 3,00/q en plus, pour les origines « caisses – frigos ». Certaines variétés d’habitude utilisées par l’industrie se retrouvent dans les étals des supermarchés et à l’export. Marché de la transformation : Fontane / Challenger : non cotées. Innovator : non cotées. Cotations pour autres utilisations (biogaz, alimentation bétail…) : 1,50 – 2,00 €/qt (1,50 – 2,00 €/q la semaine passée).

Pommes de terre bio : prix producteurs rendus négoce : entre 63 et 65 €/qt. La grande distribution a lancé des promos sur les bios afin de dégager les volumes restants avant l’introduction de bio égyptiennes, suivies par les israéliennes dans les rayons. On signale d’importantes tares partant pour le bétail.