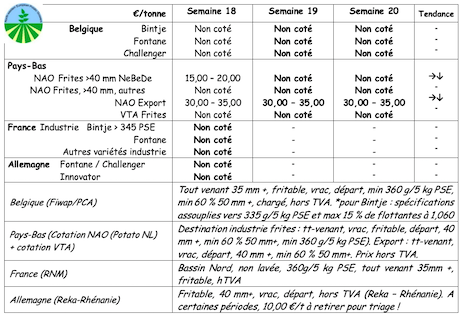

Marchés physiques européens

Récapitulatif des cours €/t (source : NEPG) :

Belgique

Message des marchés Fiwap / PCA :

Pommes de terre industrielles : pas de cotations, car pas de marché libre. Le rythme de travail des différentes unités belges a quelque peu baissé (30 à 50 %) selon les types produits (frites fraîches, frites surgelées, spécialités, flocons, chips/croustilles...) et de marchés (grande distribution européenne, restauration rapide, export européen ou mondial...). La priorité est à l’enlèvement (quasi exclusif) des contrats. Les rares « achats » sur le marché libre concernent les sur-tonnes sur les camions de contrats, à des prix entre 1,00 et 1,50 €/q. Les autres transactions observées concernent l’alimentation du bétail ou le biogaz, à des prix situés entre 0,50 et 1,50 €/q. L'export de pommes de terre fraîches vers l’Est (hors Union, notamment Moldavie et Ukraine et dans l’Union), continue avec des volumes plus élevés que les dernières semaines, et doivent parfois travailler à 2 pauses pour suivre ! On parle de prix entre 1,00 et 1,50 €/q. Les préparateurs – emballeurs pour le marché intérieur travaillent plus ou moins à un rythme et une capacité normale.

Prix pour le tout venant, 35 mm+, min 60 % 50 mm+, min 360 g/5kg de PSE, vrac, fritable, départ, hors TVA, livraison directe : Bintje, Fontane, Challenger : non cotées par manque de transactions pour l’industrie.

Marché à terme

EEX à Leipzig (€/q) Bintje, Agria et var. apparentées pour transfo, 40 mm+, min 60 % 50 mm +:

Pays-Bas

Le marché secondaire, à savoir flocons, bétail et biogaz, achète à des prix entre 1 et 3,00 €/q a l’export, pommes de terre en sacs et sur palettes, on parle de prix entre 8 et 12,00 €/qt, ce dernier prix étant pour l’Afrique. Pour le marché du frais, prix aux producteurs entre 10 et 18,00 €/q qui dépendent des variétés et qualités. Melody entre 12 et 16,00 €/q et chair ferme des meilleures qualités « caisses – frigos » jusqu’à 20,00 €/q

France

Pdt industrielle, vrac, départ, hTVA, Nord Seine, €/qt, min – max (moy) (RNM)

Commentaire de conjoncture hebdomadaire S19 (04 au 07 mai 2020) du RNM :

« Le segment de marché de l’industrie présente un statut quo depuis le début des mesures de confinement de la population. Aucune activité n'existe sur le marché du libre et on note simplement la poursuite de quelques enlèvements sous contrat. Au niveau de la transformation, seulement quelques chaînes fonctionnent, afin d’alimenter la grande et moyenne distribution (GMS) en produits surgelés et en chips/croustilles. Les stocks pèsent fortement sur le marché et les variétés destinées de prime abord à l’industrie, s’invitent sur le marché du frais, de ce fait perturbé. D’autres débouchés apparaissent également par défaut, tels les banques alimentaires ou encore l’alimentation animale ou la méthanisation. Le marché du frais affiche des irrégularités dans l’expression de la demande. Certes, le regain d’activité dans les commerces de proximité, la réouverture de marchés de plein vent et la vente à emporter mise en œuvre par les restaurateurs, afin de maintenir un minimum leur exercice, alimentent un besoin continu. Mais, en revanche, les réassorts des GMS sont plus aléatoires. Les jours fériés de mai participent également à cette irrégularité du marché, selon l’anticipation dont peuvent faire preuve les acheteurs. A l’export, la fin de campagne se profile. Le marché est qualifié de très calme cette semaine par les opérateurs. Les expéditions vers l’Espagne et le Portugal diminuent fortement, concurrencées par le début de la récolte des primeurs, qui a pu commencer dans la péninsule ibérique, à l’arrêt des perturbations météorologiques. On note un peu d’exportations vers les pays de l’Est (Hongrie, Roumanie…), ou encore vers l’Angleterre. Avec cette fin de campagne qui se dessine à l’export, plusieurs opérateurs se projettent dès à présent sur l’import des primeurs ibériques, en attendant celles de l’Hexagone ».

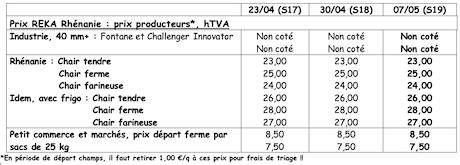

Allemagne

Marché du frais, cours en hausse tant en chairs fermes à 24,25 €/q (contre 24,17 €/q) qu’en chairs tendres & farineuses à 24,13 €/q (contre 22,92 €/q). On signale des tares grandissantes (gale argentée, manque de fermeté…) pour certains lots du frais. Par ailleurs, certaines chaines de supermarchés perturbent aussi le marché du frais avec des offres de « spécial frites » à prix cassés, provenant de lots initialement destinés à l’industrie.

Hâtives indigènes : on signale, et c’est historique, les premiers arrachages de hâtives indigènes chez un producteur en Basse Saxe, le 1er mai 2020 ! Variété extra-hâtive, plants prégermés, culture sous voile… Les prix producteurs varient entre 80 et 120 €/qt (pour des hâtives en sacs de 25 kg) et jusqu’à 150 €/q, quand emballées en sacs de 10 kg.

Marché de la transformation : la situation sur le marché allemand est moins catastrophique qu’au Benelux… En Basse Saxe, les rendements 2019 ont été limités, et il n’y avait plus beaucoup de volumes libres quand la crise du Coronavirus a commencé. Une partie des « excès » ont été expédiés vers la Pologne et la Scandinavie. Une autre partie a déjà été utilisée (et le sera encore !) par les amidonniers (notamment en Bavière) ou les bio-méthaniseurs (à travers les différents Länder). Enfin, on note une utilisation accrue pour l’alimentation animale, au sens large du terme. Les Markies libres sont parties chez les fabricants de chips/croustilles, et une partie des « autres industries » s’est retrouvée emballée pour la grande distribution. En Rhénanie, qui livre surtout à l’industrie du Benelux, la situation est plus compliquée, bien qu’il y ait plus de débouchés variés que chez nous. Les premières indications en matière d’emblavements indiquent une stabilisation des surfaces, avec moins de « frites » et plus de « marché du frais » ou de « chips / croustilles ». Les experts estiment que sans une saison sèche, on pourrait se retrouver avec largement assez de pommes de terre.

Fontane / Challenger : non cotées. Innovator : non cotées. Cotations pour autres utilisations (biogaz, alimentation bétail…) : 1,50 – 2,00 €/qt (1,50 – 2,00 €/q la semaine passée).

Pommes de terre bio : prix producteurs rendus négoce : entre 63 et 65 €/qt.

En mars (en partie avant la crise du Covid-19, en partie pendant) on note, par rapport à mars 2019, une hausse des achats de pommes de terre bio. Moins de petits conditionnements, plus de gros, contrairement à il y a quelques semaines. La hausse de 13 % se marque principalement pour les indigènes (+ 27% !), les productions bataves et autrichiennes intéressant moins les consommateurs. Globalement, pour le 1er trimestre, la hausse est de 5 %.

Pour plus d'informations :

FIWAP

www.fiwap.be