Marchés physiques européens

Récapitulatif des cours €/t (source : NEPG) :

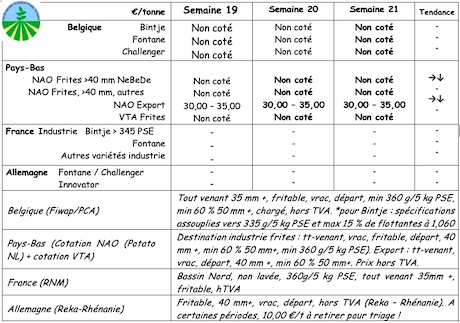

Belgique

Message des marchés Fiwap / PCA :

Pommes de terre industrielles : pas de cotations, car pas de marché libre. Le rythme de travail des différentes unités belges – en cette semaine de 3 jours pour la plupart suite à l’Ascension – a quelque peu baissé (10 à 60 %) selon les types produits (frites fraîches, frites surgelées, spécialités, flocons, chips/croustilles...) et de marchés (grande distribution européenne, restauration rapide, export européen ou mondial...). La priorité est à l’enlèvement (quasi exclusif) des contrats. Les transactions observées concernent l’alimentation du bétail à des prix situés entre 1,00 et 2,00 €/q. L'export de pommes de terre fraîches - prix entre 1,00 et 2,00 €/q - vers l’Est (hors Union, notamment Moldavie et Ukraine et dans l’Union), continue avec des volumes aussi élevés que la semaine passée. Les « vieilles occidentales » rentrent en concurrence avec les « nouvelles méditerranéennes », malgré leurs prix (nouvelles) généralement 5 à 10 fois plus élevés (prix rendus s’entendent). On parle des préparateurs – emballeurs pour le marché intérieur qui travaillent plus ou moins à un rythme et une capacité normale.

Prix pour le tout venant, 35 mm+, min 60 % 50 mm+, min 360 g/5kg de PSE, vrac, fritable, départ, hors TVA, livraison directe : Bintje, Fontane, Challenger : non cotées par manque de transactions pour l’industrie.

Marché à terme

EEX à Leipzig (€/q) Bintje, Agria et var. apparentées pour transfo, 40 mm+, min 60 % 50 mm +:

Pays-Bas

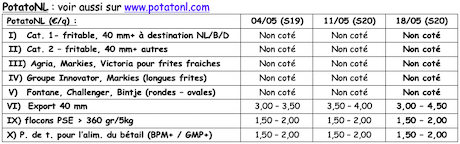

D’après le VTA, le marché secondaire, à savoir flocons, bétail et biogaz, achète à des prix variant entre 1,00 et 2,50 €/q. A l’export (achats au producteur entre 3,00 et 4,00 €/q), pommes de terre en sacs et sur palettes, on parle de prix entre 7,00 et 9,00 €/qt (Europe) et entre 9,00 et 12,00 €/qt (Afrique). En caisses, les prix atteignent 10,00 et 16,00 €/q. Pour le marché du frais, prix aux producteurs entre 10,00 et 18,00 €/q dépendant des variétés et qualités. Melody entre 12,00 et 16,00 €/q.

Des producteurs bataves ont manifesté devant des supermarchés Albert Heijn pour protester contre le remplacement des indigènes par des israéliennes importées.

France

Pdt industrielle, vrac, départ, hTVA, Nord Seine, €/qt, min – max (moy) (RNM) :

Toujours pas de cotations pour l’industrie, alors que la demande pour le bétail augmente avec l’influence grandissante de la sécheresse. Mais les prix restent bas entre 0,5 et 2,00 €/q (suivant coût transport).

Marché du frais : selon la dernière étude du CNIPT (source, Ali Karacoban), les ménages français ont acheté – durant la période 23/03 – 19/04 – 13 % de pommes de terre en plus qu’à la même période en 2019. La hausse globale des ventes dans la distribution est de 35 %, avec des pointes pour les commerces de proximité (+68 %) et pour les livraisons à domicile / enlèvements par voiture dans les supermarchés (+158 %). Pour la période avril – mai, les achats se seront probablement calmés, mais le secteur s’attend à de bonnes ventes de primeurs indigènes, par une population voulant favoriser le « local, de saison et produit en France ».

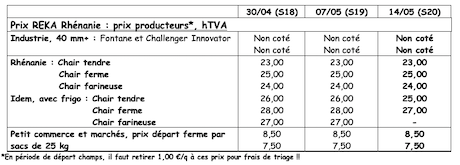

Allemagne

Le « Statistischen Bundesamt » a fait savoir que les surfaces – provisoires – allemandes 2020 étaient en hausse de 1,9 % pour totaliser 277.300 ha (+ 5.700 ha) toutes pommes de terre confondues (amidon et plants compris). La hausse est particulièrement marquée en Basse-Saxe, le « Kartoffelländer » de RFA. Ce sont surtout les pommes de terre de table qui voient leurs surfaces se développer.

Marché du frais, cours en baisse (après des semaines de hausse quasi systématique) tant en chairs fermes à 24,75 €/q (contre 25,25 €/q) qu’en chairs tendres & farineuses à 23,63 €/q (contre 24,13 €/q). La baisse des cours s’explique par la montée en puissance des hâtives importées, et par conséquent d’un intérêt moindre pour les vieilles indigènes.

Hâtives indigènes : les ventes à la ferme (Palatinat, zones primeuristes de Basse Saxe…) augmentent progressivement. Les prix restent stables et fermes.

Hâtives importées : égyptiennes : autour de 55,00 €/q ; israéliennes : entre 60 et 70 €/q suivant qualité et variété.

Marché de la transformation

Fontane / Challenger : non cotées. Innovator : non cotées. Cotations pour autres utilisations (biogaz, alimentation bétail…) : 1,50 – 2,00 €/qt (1,50 – 2,00 €/q la semaine passée).

Pommes de terre bio : bien que le commerce de bio indigènes continue à bon rythme, les stocks en caisses – frigos devraient permettre d’en vendre jusqu’en juin.

Prix producteurs rendus négoce : entre 63 et 65 €/qt.

Pour les bio, entre 78 €/q pour les égyptiennes et 80 €/q pour les israéliennes. Les premières bio d’Italie et d’Espagne ont commencé à arriver.