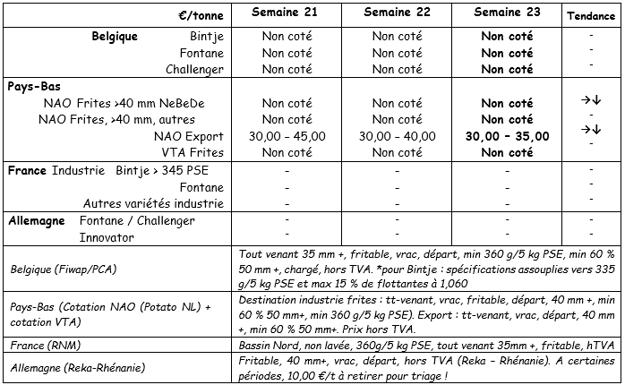

Marchés physiques européens

Récapitulatif des cours €/t (source : NEPG) :

Belgique

Message des marchés Fiwap / PCA :

Pommes de terre industrielles : pas de cotations, car peu de marché libre. Le rythme de travail des différentes unités belges a de nouveau quelque peu augmenté (30 à 100 %) selon les types produits (frites fraîches, frites surgelées, spécialités, flocons, chips/croustilles...) et de marchés (grande distribution européenne, restauration rapide, export européen ou mondial...). On signale la présence de quelques acheteurs à des prix de 3,00 €/q pour livraison dans les 2 à 4 semaines qui viennent. L'export de pommes de terre fraîches se termine petit à petit. La qualité se dégrade (taches de compression, perte de fermeté) et les acheteurs sont presque entièrement passé aux nouvelles importées ou indigènes. Les livraisons vers le bétail continuent à des prix situés entre 0,50 et 1,00 €/q. Les préparateurs – emballeurs pour le marché intérieur continuent de travailler à un rythme supérieur à la normale.

Prix pondérés, (var. rouges et blanches) en veiling de Roulers (source : REO via PCA) :

Prix pour le tout venant, 35 mm+, min 60 % 50 mm+, min 360 g/5kg de PSE, vrac, fritable, départ, hors TVA, livraison directe : Bintje, Fontane, Challenger : non cotées par manque de transactions pour l’industrie.

Marché à terme

EEX à Leipzig (€/q) Bintje, Agria et var. apparentées pour transfo, 40 mm+, min 60 % 50 mm +:

Pays-Bas

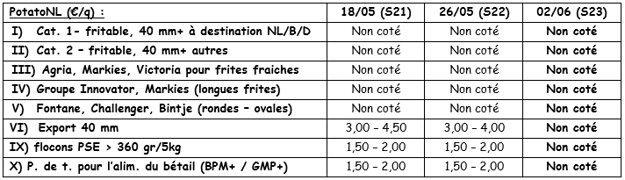

PotatoNL : voir aussi sur www.potatonl.com

D’après le VTA, le marché secondaire, à savoir flocons, bétail et biogaz, achète à des prix qui varient entre 1,50 et 2,50 €/q. A l’export (achats au producteur entre 3,00 et 5,00 €/q), pommes de terre en sacs et sur palettes, on parle de prix entre 7,00 et 9,00 €/qt. Les volumes exportés baissent, c’est la fin progressive de la saison, même si certains volumes partent encore vers l’Ukraine. En caisses, les prix atteignent 10,00 et 18,00 €/q. Pour le marché du frais, prix aux producteurs entre 10,00 et 18,00 €/q dépendant des variétés et qualités. Melody entre 10,00 et 16,00 €/q.

France :

Pdt industrielle, vrac, départ, hTVA, Nord Seine, €/qt, min – max (moy) (RNM) :

Toujours pas de cotations pour l’industrie, alors que la demande pour le bétail augmente avec l’influence grandissante de la sécheresse. Mais les prix restent bas entre 0,5 et 2,00 €/q (suivant coût transport).

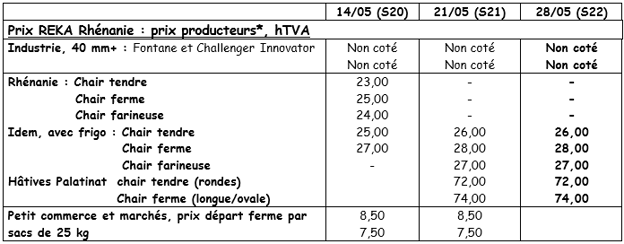

Allemagne :

Marché du frais, cours inchangés tant en chairs fermes à 24,75 €/q (contre 24,75 €/q) qu’en chairs tendres & farineuses à 23,63 €/q (contre 23,63 €/q).

Hâtives indigènes : les ventes à la ferme et sur les marchés (Palatinat, Rhénanie, zones primeuristes de Basse Saxe,…) augmentent progressivement. Les prix restent fermes. Les premières non peleuses sont attendues pour la mi-juin.

Hâtives importées : prix en baisse à cause d’une augmentation de l’offre couplée et au télescopage des productions du Sud (Egypte / Israël) et du Nord (Espagne) de la Méditerranée… Égyptiennes rendues autour de 40 €/qt, espagnoles (suivant marchés et variétés) entre 30 et 70 €/qt.

Marché de la transformation

Fontane / Challenger : non cotées. Innovator : non cotées. Cotations pour autres utilisations (biogaz, alimentation bétail…) : 1,50 – 2,00 €/qt (1,50 – 2,00 €/q la semaine passée).

Pommes de terre bio : le commerce de bio indigènes continue, les stocks en caisses – frigos devraient permettre d’en vendre jusqu’en juin. Mais en mars, on note une baisse des ventes de 3,5% des ventes par rapport à 12 mois auparavant.

prix producteurs rendus négoce : entre 63 et 65 €/qt.

Pour les bio, entre 78 €/q pour les égyptiennes et 80 €/q pour les israéliennes. Les premières bios d’Italie et d’Espagne ont commencé à arriver. En période de départ champs, il faut retirer 1,00 €/q à ces prix pour frais de triage

En période de départ champs, il faut retirer 1,00 €/q à ces prix pour frais de triage

Grande-Bretagne

Pour plus d'informations :

FIWAP

www.fiwap.be