Marchés physiques européens

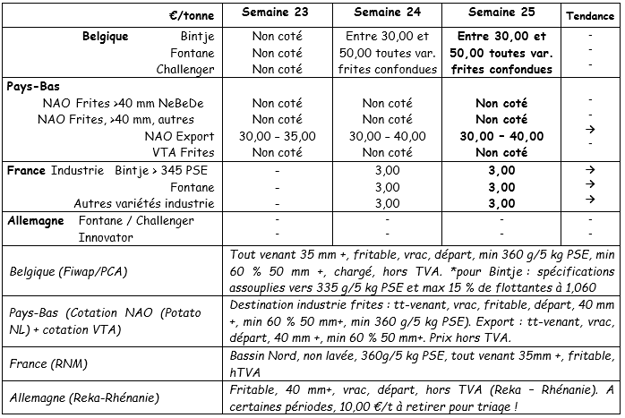

Récapitulatif des cours €/t (source : NEPG) :

Belgique

Message des marchés Fiwap / PCA :

Pommes de terre industrielles : l’industrie belge continue d’augmenter son rythme de travail (il varie de 70 à 100 % selon les usines) suite au déconfinement progressif qui réactive les ventes de produits finis. Plusieurs industriels sont présents à l’achat, en complément des contrats dont l’enlèvement est à peine en retard. Les prix aux producteurs varient entre 3,00 et 5,00 €/q, sur un marché qualifié de soutenu. L'export de pommes de terre fraîches est quasi terminé. Les livraisons vers le bétail se poursuivent à des prix inférieurs à ceux cités pour la transformation. Les préparateurs – emballeurs pour le marché intérieur continuent de travailler à un rythme supérieur à la normale. La météo de cette semaine est déterminante pour la situation des cultures et les perspectives de rendement, et donc aussi pour l’évolution des marchés. Des pluies conséquentes tendraient à faire retomber la pression actuellement sensible sur les acheteurs. S’il ne pleut rien ou quasi rien, cela renforcera les incertitudes quant au rendement et à l’arrivée des hâtives belges sur les marchés.

Bintje, Challenger, Fontane, Innovator, Markies… : 3,00 – 5,00 €/q, en fonction de la qualité, de l’acheteur, du volume, de la destination. Marché soutenu.

Prix pondérés, (var. rouges et blanches) en veiling de Roulers (source : REO via PCA) :

Marché à terme

EEX à Leipzig (€/q) Bintje, Agria et var. apparentées pour transfo, 40 mm+, min 60 % 50 mm +:

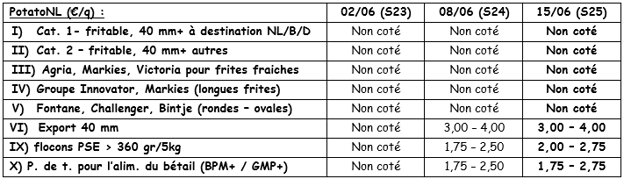

Pays-Bas

PotatoNL : voir aussi sur www.potatonl.com

Le surplus de pommes de terre commence à diminuer grâce à la dynamique vers l’export, le bétail, les flocons et le biogaz. Le marché libre est à nouveau actif sur base de 3,00 à 5,00 €/q en qualité fritable pour répondre à la demande des usines qui retrouvent des débouchés avec le déconfinement. L’export en frais se réduit (encore quelques volumes vers l’Ukraine et l’Afrique sur base de 8,00 à 12,00 €/q départ trié conditionné.

France

Pdt industrielle, vrac, départ, hTVA, Nord Seine, €/qt, min – max (moy) (RNM) :

L’utilisation de contrats de la vieille récolte se prolongera en juillet / août pour aider au dégagement des excédents. Les industriels sont à nouveau acheteurs sur le marché libre, pour frites surgelées (3,00 à 5,00 €/q) mais aussi pour flocons et chips. Il reste de l’export en frais pour chips vers l’Italie et l’Angleterre, sur base de 10,00 €/q big-bag départ.

Le Ministère de l’Agriculture a annoncé la semaine passée une aide significative aux pommes de terre non transformées pour un budget total de 10 M€, les montant et modalités d’attribution devant être définis.

Au champ, quelques précipitations irrégulières (8 à 25 mm) ont été observées ces 10 derniers jours dans les Hauts-de-France, la Normandie et le Grand Est, mais insuffisantes dans de nombreux bassins.

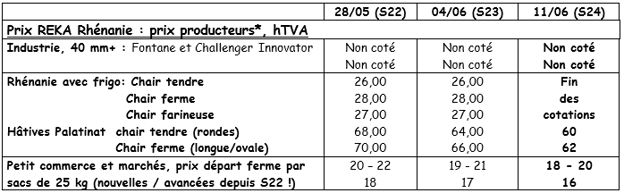

Allemagne

Dans le Sud-ouest (Pays de Bade, le long du Rhin, en face de l’Alsace) il a plu entre 15 et 25 mm il y a 1 semaine, alors que les mêmes quantités sont également tombées dans le Nord-Ouest (Basse Saxe). En Rhénanie il a moins plu (mais plus qu’en Belgique) et les irrigations se poursuivent. En hâtives les tubérisations sont globalement plus basses qu’en 2019.

Marché du frais hâtives indigènes : les ventes à la ferme et sur les marchés (Palatinat, Rhénanie, Baden Württemberg, zones primeuristes de Basse Saxe…) augmentent progressivement. Les prix restent fermes, globalement autour de 50 €/q. Les premières non-peleuses sont attendues pour la mi-juin. Rhénanie, hâtives : entre 76 et 84 €/q suivant variété, qualité et lieu. Palatinat : entre 60 €/q (ch. tendre) et 62 €/q (ch. ferme).

Marché de la transformation

Fontane / Challenger : non cotées. Innovator : non cotées. Cotations pour autres utilisations (biogaz, alimentation bétail…) : 1,50 – 2,00 €/qt (1,50 – 2,00 €/q la semaine passée).

Pommes de terre bio : le commerce de bio indigènes continue, les stocks en caisses – frigos devraient permettre d’en vendre encore au moins une semaine. Jamais les vieilles n’ont été commercialisées aussi tard. On note pour les 4 premiers mois de l’année une progression des ventes de 5 % par rapport à la même période en 2019. Les bio espagnoles sont arrivées à des prix rendus élevés, autour de 95 €/q. Dans le Palatinat, les premières bio indigènes sont vendues à la ferme ou sur les petits marchés locaux. Fin juin les premières « peaux faites » seront commercialisées en grande surface.

Hâtives indigènes, prix moyens pondérés, tout Länder confondus

Le prix des méditerranéennes continue de baisser, suite aux télescopages des égyptiennes (+/- 48 € rendues) avec les israéliennes (rendues autour de 55 €) et les espagnoles (rendues entre 55 et 60 €)…

En période de départ champs, il faut retirer 1,00 €/q à ces prix pour frais de triage

En période de départ champs, il faut retirer 1,00 €/q à ces prix pour frais de triage

Grande-Bretagne

Pour plus d'informations :

FIWAP

www.fiwap.be