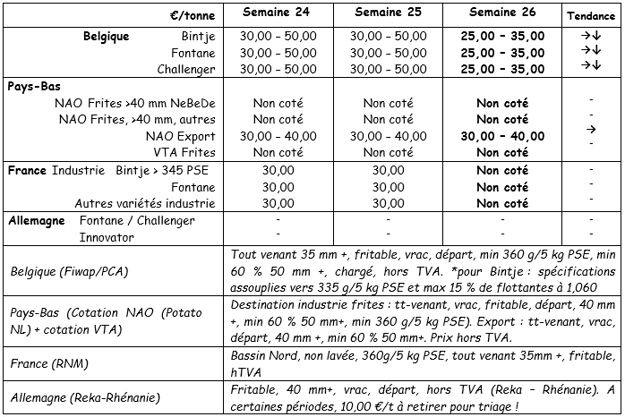

Marchés physiques européens

Récapitulatif des cours €/t (source : NEPG) :

Belgique

Message des marchés Fiwap / PCA :

Pommes de terre industrielles : marché à nouveau plus calme. Certains industriels restent présents à l’achat (en complément des contrats dont l’enlèvement est à peine en retard), pour des petits volumes et principalement en Fontane. Les prix aux producteurs varient entre 2,50 et 3,50 €/q. On note le retour d’une petite demande pour l’export (pays de l’Est, Angleterre).

Bintje, Challenger, Fontane : 2,50 – 3,50 €/q, en fonction de la qualité, de l’acheteur, du volume, de la destination. Prix le plus pratiqué à 3,00 €/q.

Prix pondérés, (var. rouges et blanches) en veiling de Roulers (source : REO via PCA) :

Marché à terme

EEX à Leipzig (€/q) Bintje, Agria et var. apparentées pour transfo, 40 mm+, min 60 % 50 mm +:

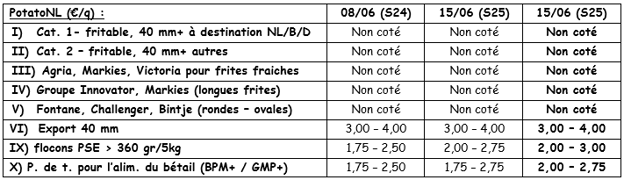

Pays-Bas

PotatoNL : voir aussi sur www.potatonl.com

Le dégagement de volumes considérables vers l’export et le bétail a permis aux marchés de se stabiliser mais à un très faible niveau. La demande pour le bétail reste bien présente et les cours se sont même un peu améliorés. Les industries tournent augmentent leur activité avec la reprise de l’économie et la réouverture du canal HoReCa et de la restauration rapide. L’octroi d’aides publiques en France et aux Pays-Bas tend à limiter l’offre (effet collatéral).

Sur les marchés du frais, l’offre de primeurs importées augmente, mais aussi l’offre de primeurs hollandaises. 1ères hâtives indigènes – par ventes aux enchères en veiling - avec 2 semaines de retard, à des prix entre 57 et 88 €/q. L’export est tombé à quasi zéro hormis quelques volumes vers l’Afrique, entre 8,00 et 12,00 €/q calibré emballé départ.

Transformation industrielle en recul (source : NAO via VTA) : les usines hollandaises ont travaillé 215 000 tonnes en mai dernier, soit 22 600 tonnes de plus qu’en mars. On estime que l’industrie hollandaise dans son ensemble a tourné à 65 % de son activité observée en mai 2019 (qui avait atteint 327 000 tonnes). Les chiffres sont meilleurs que ce qui était craint en début de crise. Sur les 12 derniers moins, l’industrie hollandaise a utilisé 3,581 millions de tonnes, soit presque 300 000 tonnes de moins que la période précédente (-7,7 %).

Bonne activité d’export en mai (source : NAO via VTA) : l’export batave en frais a atteint 57 800 tonnes en mai dernier, grâce à la demande à bas prix des pays de l’Est (Pologne, Roumanie, Tchéquie et Hongrie). Le total de la saison atteint 750 323 tonnes, en hausse de 20 000 tonnes.

France

Pdt industrielle, vrac, départ, hTVA, Nord Seine, €/qt, min – max (moy) (RNM) :

Les transactions sur le marché libre reposent sur des quantités très limitées. Les usines priorisent leurs contrats. Les volumes achetés les semaines précédentes pour enlèvement début juillet permettent de couvrir les besoins dans un contexte où les acteurs temporisent dans l'attente des hâtives. Les propositions faites varient entre 25 € et 30 €/t (voire 50 €/t à destination des éplucheurs). Les prix sont donnés à titre indicatif en l'absence de transaction.

Les usines françaises ont travaillé 1.062.000 tonnes entre le 1er août et le 31 mai, soit 8,2 % de moins que sur la même période l’an passé. En mai, l’activité a chuté de 62 950 tonnes, soit 48 %.

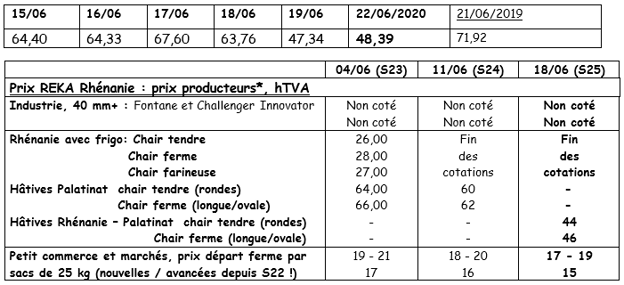

Allemagne

Marché du frais hâtives indigènes : les ventes à la ferme et sur les marchés (Palatinat, Rhénanie, Baden Württemberg, zones primeuristes de Basse Saxe…) et dans les commerces augmentent. Les prix, après une baisse très lente, ont brutalement baissé vendredi, suite aux pluies et à l’offre augmentant. Les premières non-peleuses sont attendues pour mi-juin. Rhénanie, hâtives : entre 76 et 84 €/q suivant variété, qualité et lieu. Palatinat : entre 60 €/q (ch. tendre) et 62 €/q (ch. ferme).

Marché de la transformation

Fontane / Challenger : non cotées. Innovator : non cotées. Cotations pour autres utilisations (biogaz, alimentation bétail…) : 2,00 €/qt (1,50 – 2,00 €/q la semaine passée).

Pommes de terre bio : dans le Palatinat (et autres sous-régions avec des « avancées »), les hâtives bio indigènes sont vendues à la ferme ou sur les petits marchés locaux. Fin juin les premières « peaux faites » seront commercialisées en grande surface.

Hâtives indigènes, prix moyens pondérés, tout Länder confondus, €/t

En période de départ champs, il faut retirer 1,00 €/q à ces prix pour frais de triage.

Grande-Bretagne

Pour plus d'informations :

FIWAP

www.fiwap.be