Marchés physiques européens

Récapitulatif des cours €/t (source : NEPG) :

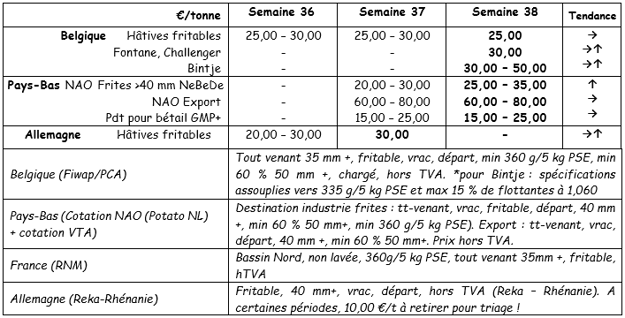

Belgique

Message des marchés Fiwap / PCA :

Hâtives industrielles : les derniers volumes sont dégagés en partie vers l’industrie et en partie vers l’alimentation du bétail.

Variétés de conservation : très peu de demande industrielle au-delà des livraisons de contrat. L’export est peu actif, hormis quelques petits volumes vers l’Afrique (Sénégal). L’offre est très limitée, en raison du faible niveau de prix, et aussi en raison des difficultés de récolte suite à la sécheresse.

Hâtives belges : 2,50 €/q, marché stable ;

Fontane Challenger : 3,00 €/q, marché soutenu ;

Bintje : 3,00 à 5,00 €/q selon qualité (calibre) et destination, marché soutenu.

Prix pondérés, (var. rouges et blanches) en veiling de Roulers (source : REO via PCA) :

Marché à terme: EEX à Leipzig (€/q) Bintje, Agria et var. apparentées pour transfo, 40 mm+, min 60 % 50 mm +:

Pays-Bas

La récolte des hâtives touche à sa fin et les arrachages de variétés de conservation ont débuté dans les zones sableuses, régulièrement avec arrosage / irrigation préalable. Les conditions de récolte se sont détériorées considérablement, et des chantiers sont contraints d’arrêter. Les acheteurs industriels ne s’intéressent quasi pas aux volumes libres, lesquels trouvent leur chemin vers les marchés alternatifs (bétail, fécule, biogaz). De nombreuses variétés à frites doivent encore être défanées.

Les transactions réelles sont rares, variant de 2,50 - 3,00 €/q pour l’industrie en livraison immédiate, jusque 10,00 – 12,00 €/q en variétés à chair tendre sur les marchés du frais et 18,00 – 20,00 €/q en variétés à chair ferme. Très peu d’export signalé, hormis quelques envois vers l’Afrique ou les Caraïbes sur base de 11,00 (calibré, big-bag départ).

France

Les marchés industriels redémarrent dans un contexte de rendements très moyens et de conditions de récolte rendues difficiles par la sécheresse persistante. Les cours affichés par les usines pour de petits volumes de complément de contrat varient entre 2,50 et 3,00 €/q en hâtives et en Fontane, Daisy et Shepody. Les marchés du frais sont moins déprimés qu’en début de campagne car la réalité des rendements amène certains opérateurs à plus d’optimisme. Les défanages commencent seulement à grande échelle en Flandre, ils sont plus avancés ailleurs dans les Hauts de France. Pour les parcelles suffisamment défanées, le temps sec oblige d’arroser avant d’arracher. C’est le cas en Picardie. Lorsque l’irrigation n’est pas possible, l’inquiétude monte chez les producteurs compte tenu des hautes teneurs en matière sèche. Les rendements ne sont pas au niveau attendu. En Beauce, la récolte se termine, et elle est faite à 75 % dans le Grand Est, chaque fois avec l’aide de l’irrigation. En Normandie, les chantiers seront arrêtés la semaine prochaine s’il ne pleut pas, et les rendements sont décevants.

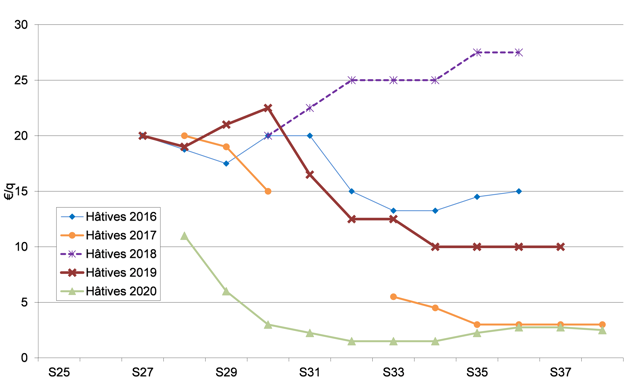

Rendements à peine dans la moyenne pluriannuelle (sources : UNPT/CNIPT/Chambres d’agriculture) : les prélèvements en semaines 35 et 36 sur 240 parcelles (toutes variétés, toutes régions, avec ou sans irrigation) montrent un rendement moyen de 43,85 t/ha, comparable à 2019. La progression sur 2 semaines a été faible 3,5 t/ha seulement) et l’écart avec la moyenne de 5 ans s’est inversé (de +0,6 t/ha au prélèvement précédent à -0,6 t/ha). Le rendement moyen varie fortement selon les Régions. L’irrigation apporte en moyenne 9 t/ha par rapport aux parcelles sèches.

Allemagne

Marché du frais (hâtives et mi-hâtives) : nouvelle baisse des cours, tant en chair ferme : 11,67 €/q (12,25 €/q la semaine passée) qu’en chair tendre/farineuse : 10,71 €/q (11,08 €/q la semaine passée). La récolte bat son plein, et l’offre reste plus importante que la demande, raison de la baisse des cours. Il reste aussi des hâtives et mi-hâtives non encore vendues qui pèsent quelque peu sur le marché… Le secteur espère que les cours se stabiliseront lors des « Einkellerungsaktionen » (promotion pour les mises en cave) de fin septembre…

En Rhénanie, la baisse des cours s’est arrêtée et les cours (10 à 12,00 €/q) sont stabilisés. Marché de la transformation (hâtives et mi-hâtives industrie) un peu plus fermes : 3,00 €/q (2,00 – 3,00 €/q la semaine passée). Une partie des libres ne trouvant pas acquéreur chez les fabricants de frites, part en flocons, granulés de pommes de terre, production d’amidon ou vers le bétail…

Pommes de terre bio : prix producteurs en nette baisse : entre 41,00 et 43,00 €/q (toutes var. et marchés confondus). La récolte des bios bat son plein – pour rappel, il s’agit surtout de variétés à destination du marché du frais – et les rendements bruts, plutôt bons (en Bavière) mais moyens dans l’Est, sont méchamment rabotés par des problèmes de taupins, de gale commune, de rhizoctone et parfois, de surcalibres. A la même époque l’an passé on avait des prix autour de 66 €/qt en en 2018 autour de 56 €/qt. Les producteurs qui dans de nombreux cas ont dû irriguer, estiment que ces prix ne sont pas bons… A la suite des bons prix des 2 dernières années, certains producteurs bios ont augmenté leurs emblavements, et d’autres se sont convertis au bio. En 2019, il y a ainsi eu 10.100 ha plantés (+ 800 ha par rapport à 2018) dont 8.800 ha pour le frais, hâtives inclues. Une tendance de la grande distribution, qui surfe sur la tendance « locale et de saison », est de privilégier les productions indigènes le plus longtemps possible. Les stockages caisses – frigos ont de l’avenir devant eux… Tout comme les variétés tardives et à longue dormance…

En période de départ champs, il faut retirer 1,00 €/q à ces prix pour frais de triage

En période de départ champs, il faut retirer 1,00 €/q à ces prix pour frais de triage

Grande-Bretagne

Les arrachages en cours enlèvent un peu de pression sur les différents marchés mais globalement les prix se sont difficilement maintenus hormis certains segments de top-qualité.

Sur les marchés du détail, il reste une offre résiduelle de hâtives sur base de 11,00 – 13,00 €/q, la qualité fritable allant jusqu’ 16,50 €/q (Markies, Agria, Maris Piper). Prix de même ordre de grandeur pour les Fish and Chips shops. Pour l’industrie, la demande hors contrat est négligeable et les enlèvements de contrat sont plutôt en retard. Au champ, les récoltes sont bien avancées dans le Sud, mais elles sont freinées dans l’Est où l’irrigation / arrosage préalable est devenu inévitable. Des refus pour cause de coups bleus ont été signalés. Des livraisons de contrat pour stockage sont reportés. Les dégâts de taupins sont mentionnés plus souvent que d’habitude.

Pour plus d'informations :

FIWAP

www.fiwap.be