Marchés physiques européens

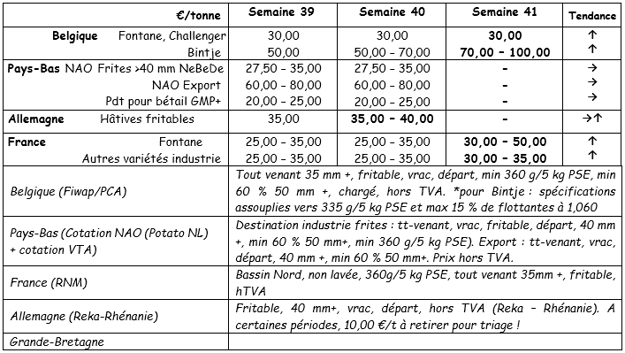

Récapitulatif des cours €/t (source : NEPG) :

Belgique

Message des marchés Fiwap / PCA :

Pommes de terre industrielles

Fontane Challenger : 3,00 €/q, marché ferme ; toujours très peu de demande malgré les difficultés de récolte qui perturbent l’arrachage des volumes contractés. Très peu d’offre également vu les problèmes de récolte, le faible niveau de prix. Très peu de transactions.

Bintje : 7,00 à 10,00 €/q en fonction de la qualité (calibre essentiellement) et de la possibilité d’arracher tout de suite ou à court terme. Marché très ferme.

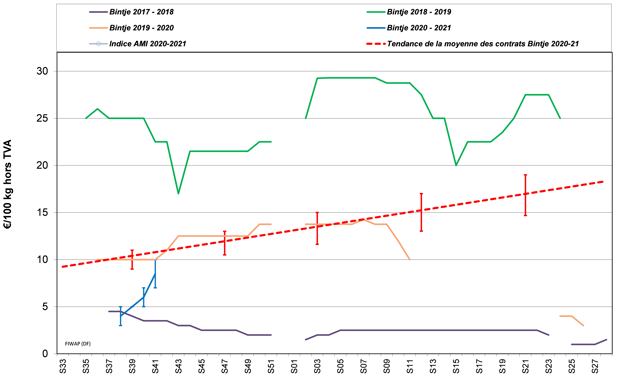

Marché à terme

EEX à Leipzig (€/q) Bintje, Agria et var. apparentées pour transfo, 40 mm+, min 60 % 50 mm +:

Pays-Bas

L’essentiel du territoire hollandais a reçu « seulement » entre 50 et 85 mm depuis 10 jours. Une partie de la Zélande dépasse 100 mm. Les arracheuses sont globalement à l’arrêt hormis en zones sablonneuses sur l’Est du pays. Les difficultés de récolte ramènent une fermeté certaine sur les cotations. Néanmoins, la base du commerce pour l’industrie reste à 2,50 – 3,50 €/q, essentiellement pour les surtonnes de contrat car il n’y a pas vraiment de « demande pleine » de la part des usines. A ce niveau de prix, les marchés alternatifs (bétail, biogaz, fécule) restent d’actualité… pour autant que l’on sache arracher. Les usines semblent tourner à +/- 90 %, un pourcentage qui s’est constamment amélioré ces derniers mois.

Le marché intérieur du frais est plus calme après une période d’actions de promotions en grande distribution assez intense. Les cours ont tendance à se tasser quelque peu, sur base de 10 – 12 €/q en variétés à chair tendre, jusque 16 – 22 €/q en chairs fermes spécifiques. Très peu d’export à signaler, avec une tendance à la baisse sur les prix.

France

Dans les Hauts-de-France, le topo des arrachages varie entre les parcelles irriguées qui seraient récoltées à plus de 30 %, et les parcelles sèches où quasi rien n’est fait. Les arracheuses ne pourront pas ressortir avant plusieurs jours. Pour l’ensemble du territoire, l’UNPT estime la part récoltée à 35 %. Le marché reste tendu en termes d'approvisionnement avec les difficultés de récolte inhérentes aux conditions météorologiques. Les usines semblent tourner à 85 – 90 % de leur capacité, ce qui entretient des besoins réguliers essentiellement couverts par contrat. Elles sont peu ou pas à l'achat sur le libre, anticipant les enlèvements sur contrats. La base du marché reste à 3,00 €/q, mais des prix plus fermes sont observés sur certaines variétés comme Fontane à 5,00 €/q ainsi que sur Bintje à destination de l'épluchage à 7,00 €/q. Le marché intérieur du frais souffre d’une consommation calme. L’export est soumis au prix élevé actuel des transports sur l’Espagne (pas encore d’agrumes à remonter), et les prix se tassent : 10,00 à 13,00 €/q en qualité moyenne (big-bag), jusqu’à 16,00 €/q en Agata

Pdt industrielle, vrac, départ, hTVA, Nord Seine, €/qt, min – max (moy) (RNM) :

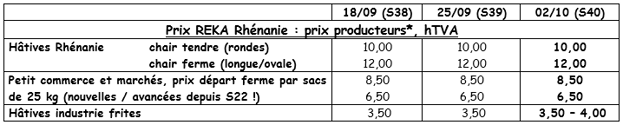

Allemagne

Dépendants de l’intensité des précipitations, les arrachages sont arrêtés depuis près d’une semaine, ou ont repris dans les zones moins affectées. On signale des problèmes de taupins et d‘endommagements sur un nombre non négligeable de lots.

Marché du frais (hâtives et mi-hâtives) : prix des chairs fermes inchangé : 10,83 €/q (10,83 €/q la semaine passée) et inchangé aussi en chairs tendres/farineuses : 10,08 €/q (10,08 €/q la semaine passée). Les ventes en grande surfaces et la consommation, grâce à l’ambiance automnale, sont bonnes.

En Rhénanie, la baisse des cours s’est arrêtée et les cours (10,00 à 12,00 €/q) sont stabilisés. Marché de la transformation (mi-hâtives / var. de conservation industrie) un peu plus ferme : 3,50 – 4,00 €/q (3,50 €/q la semaine passée). L’industrie se concentre principalement sur ses contrats, mais l’ambiance générale s’améliore. Une partie des libres ne trouvant pas acquéreur chez les fabricants de frites, part en flocons, granulés de pommes de terre, production d’amidon ou vers le bétail… Les arrachages reprendront ou commenceront, dès que la météo le permet.

Pommes de terre bio : prix producteurs entre 41,00 et 43,00 €/q (toutes var. et marchés confondus).

En période de départ champs, il faut retirer 1,00 €/q à ces prix pour frais de triage

En période de départ champs, il faut retirer 1,00 €/q à ces prix pour frais de triage

Grande-Bretagne

Les conditions de récolte en septembre ont été généralement bonnes (meilleures que sur le continent grâce à davantage d’averses en début de mois) mais sur la fin du mois la sécheresse a néanmoins freiné les stockages. Depuis le dernier week-end, les pluies conséquentes ont tout arrêté. L’AHDB estime à 38 % la part récoltée milieu de semaine passée sur l’ensemble du territoire (variant de 15 à 50 % selon les régions), avec des rendements variant de 46 à 50 t/ha en moyenne, soit légèrement supérieurs à la moyenne des 5 dernières années.

Les marchés du frais (détail et grossistes) tournent sur base des commandes récurrentes, sans plus. L’industrie est couverte par contrat, seuls de petits volumes à bas prix sont signalés en transactions libres, entre 4,50 et 6,00 €/q.

Pologne

Les surfaces 2020 ont augmenté de 5,5 % à 325.000 ha, et le rendement moyen attendu est estimé à 27 t/ha. La récolte polonaise devrait donc atteindre 8,8 Mt, soit 1,5 Mt de plus que l’an passé. L’essentiel de cette récolte reste utilisé pour le bétail, la fécule ou la production d’alcool. La transformation industrielle a progressé ces dernières années pour atteindre 1,8 Mt en 2019, mais cela ne joue pas encore de rôle prépondérant sur le marché polonais.

Amérique du Nord

La récolte est estimée (données non officielles) à 18,2 Mt, soit 1,1 Mt (ou 5,7 %) de moins que l’an dernier. Ce serait la plus faible récolte depuis 2010. La compétition entre les marchés d’industrie et du frais s’annonce forte. L’essentiel de la baisse de production concerne la pomme de terre industrielle avec une réduction attendue de l’ordre de 10 % vers +/- 11,3 Mt. La production pour le marché du frais serait par contre en hausse de 5 % en réponse à la hausse de la demande en grande distribution.

Pour plus d'informations :

FIWAP

www.fiwap.fr