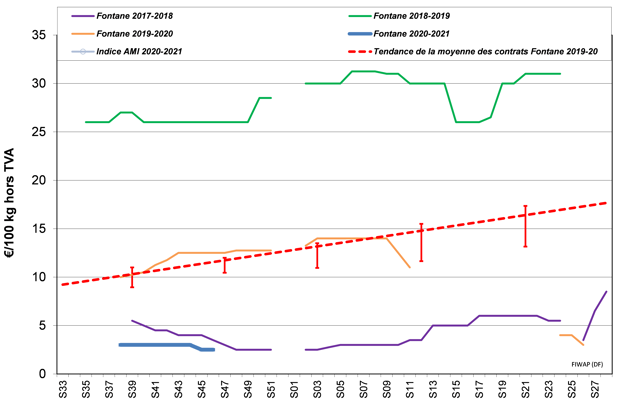

Marchés physiques européens

Récapitulatif des cours €/t (source : NEPG) :

Belgique

Message des marchés Fiwap / PCA :

Pommes de terre industrielles : les marchés sont peu soutenus, avec des cours inchangés mais très peu de transactions observées, hormis quelques volumes de surtonnes de contrat. L’industrie ne s’intéresse pas aux volumes libres, et l’export est quasi absent (sauf des envois limités vers l’Afrique). L’offre est globalement faible, mais certains volumes sont néanmoins offerts en fin d’arrachage.

Fontane, Challenger : entre 2,00 et 3,00 €/q, marché peu soutenu ; très peu de transactions sur un marché inactif par manque de demande ;

Bintje : 3,00 €/q. Offre plus importante que la demande.

Plant de Bintje : peu de commerce, acheteurs et vendeurs attentistes… Plant hollandais, classe A, rendu mars 2021, par 10 tonnes, en big-bags hTVA :

Calibre 28 – 35 mm : 66,00 - 68,00 €/q

Calibre 35 – 45 mm : 43,00 – 45,00 €/q

Marché à terme: EEX à Leipzig (€/q) Bintje, Agria et var. apparentées pour transfo, 40 mm+, min 60 % 50 mm +:

Pays-Bas

L’avancement pénible des arrachages la semaine passée dans les régions plus lourdes n’a pas pour autant tendu les marchés. Il reste selon le VTA entre 5 et 10 % à récolter pour l’ensemble du pays, jusqu’à 25 % dans les zones côtières hollandaises. Le reconfinement partiel a induit un nouveau ralentissement de l’activité industrielle. Les lignes de frites fraîches sont ainsi en grande partie à l’arrêt, par contre la production de produits surgelés est quasi normale. Conséquence (positive) du reconfinement, l’activité sur les marchés du frais est (très) bonne. Par contre l’export reste laborieux, seules les destinations d’outre-mer sont présentes, avec des volumes normaux, sur base de 5,00 à 7,50 €/q au producteur, soit 8,50 à 11,00 €/q trié calibré conditionné, selon qualité et calibre.

France

Industrie : la semaine passée, les cotations restaient invariablement entre 3,00 et 4,00 €/q selon la variété, avec toujours des achats par certains industriels et négociants pour livraison immédiate à des prix proches ou supérieurs aux cotations, notamment en variétés sensibles aux coups. La tendance à la baisse s’est confirmée cette semaine avec des cotations ramenées entre 2,00 et 3,00 €/q.

L’export reste difficile, des transactions se font vers l’Espagne et le Portugal, les pays de l’Est et l’Italie sont peu présents. Les prix au producteur se situent à 13,00 – 16,00 €/q pour la qualité de base, un peu mieux en rouges à 18,00 €/q, ou en top-qualité à 20,00 €/q en Agata.

Les arrachages se terminent en conditions un peu meilleures. Les premiers problèmes de conservation sont signalés, en lien avec les conditions humides de mise en stockage, et/ou de germination précoce.

Pdt industrielle, vrac, départ, hTVA, Nord Seine, €/qt, min – max (moy) (RNM) :

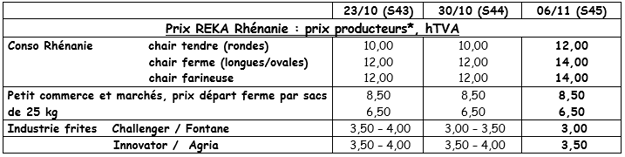

Allemagne

Sur le marché du frais la demande est bonne : la fermeture des restaurants et des cantines fait que la consommation des ménages augmente. En Rhénanie, les acheteurs doivent donner 2 €/q en plus pour cette marchandise « sortie hangars »… ce qui explique la « hausse » des prix (+ 2 €/q). Par contre, les éplucheurs constatent une baisse des achats des « épluchées » et de tout ce qui se fait comme préparations pour l’HoReCa et les cantines / restaurants d’entreprises. Sur le marché industrie, la récolte est bien avancée et devrait se terminer d’ici peu. L’industrie se focalise essentiellement sur les contrats, la demande pour le libre étant faible suite au retour en force du coronavirus… Les fabricants de croustilles (chips) travaillent très bien, et cela se voit dans les cours en hausse (+ 1 à 2 €/q). Même topo pour les producteurs de flocons (sauf pour les prix).

En période de départ champs, il faut retirer 1,00 €/q à ces prix pour frais de triage

En période de départ champs, il faut retirer 1,00 €/q à ces prix pour frais de triage

Marché du frais (hâtives et mi-hâtives) : prix des chairs fermes inchangé : 10,83 €/q (10,83 €/q la semaine passée) et un peu plus ferme en chairs tendres/farineuses : 10,17 €/q (10,08 €/q la semaine passée). Les ventes en grandes surfaces, grâce à l’ambiance Covid-19, sont bonnes. Pour de la marchandise déstockée, supplément de prix de 2,00 €/q.

Marché de la transformation (var. de conservation industrie) : marché moins ferme : 3,50 €/q pour les Inno / Agria (3,50 – 4,00 €/q la semaine passée), et également en légère baisse pour les Challenger / Fontane : 3,00 €/q (3,50 – 4,00 €/q la semaine avant). L’industrie se concentre principalement sur ses contrats.

Pommes de terre bio : prix producteurs autour de 41,00 €/q (toutes variétés et marchés confondus), rendues négoce.

Grande-Bretagne

Prix marchés libres (toutes variétés confondues) : 11,93 €/q

L’impact de la seconde vague de Covid-19 se marque dans la distribution en frais avec des progressions de volumes jusqu’à 20 % dans certains segments. Les qualités supérieures sont peu offertes. La demande en pommes de terre fritables (dont les Fish&Chips shops) est sporadique, les producteurs tentent de dégager les lots qui pourraient mal se conserver. Les prix au producteur pour l’épluchage gardent une base de 5 £/q en sacs, jusque 13,00 à 14,00 €/q en Markies ou Agria de top qualité calibrées.

Pour plus d'informations :

FIWAP

www.fiwap.be