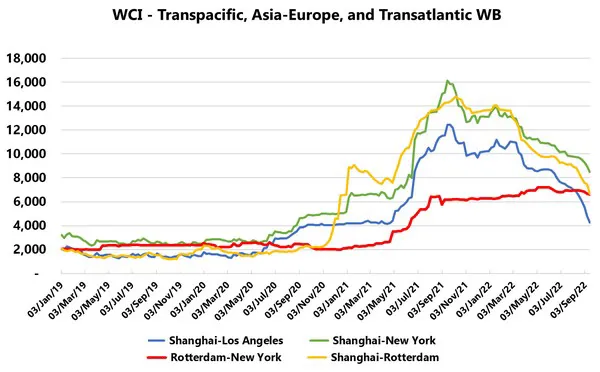

Alors que les taux de fret continuent de s'effondrer sur le Transpacifique et l'Asie-Europe, ils se maintiennent sur le Transatlantique Ouest. La première question est de savoir pourquoi les taux se maintiennent ; est-ce l'offre ou la demande ? Deuxièmement, étant donné que les transporteurs ont la possibilité de gagner de l'argent sur le trafic, en transférant de la capacité sur le transatlantique (comme nous l'avons vu avec le transpacifique en 2021), cela entraînerait-il inévitablement une pression à la baisse sur les tarifs transatlantiques ?

Un coup d'œil rapide aux indices des taux spot montre que les taux sur Rotterdam-New York se sont maintenus depuis août 2021 et ont même légèrement augmenté depuis. Toutefois, cette situation n'est pas le fruit d'une croissance de la demande, puisque celle-ci s'est arrêtée sur le transatlantique ouest, tout comme sur le transpacifique et l'Asie-Europe. Si la demande n'est pas à l'origine de la hausse des taux de fret, alors l'offre doit sûrement être en cause ?

Selon la figure ci-dessus (qui montre la croissance hebdomadaire de la capacité, à la fois en année normale et en croissance annualisée par rapport à 2019) on constate que les transporteurs ont jusqu'à présent fait preuve d'une discipline exceptionnelle en matière de capacité, la croissance annualisée de la capacité étant restée négative tout au long de la pandémie. En dépit de l'atténuation des problèmes de congestion sur la côte Est des États-Unis, nous n'avons pas observé jusqu'à présent (à partir de la semaine 38) une forte injection de capacité sur le marché.

Mais au-delà de la ligne pointillée (qui montre le déploiement futur jusqu'à la semaine 44, tel que publié à la semaine 38), nous pouvons observer une forte injection de capacité, avec une croissance en glissement annuel atteignant 19,6 % à la semaine 44. Si cette augmentation de capacité se réalise dans les semaines à venir, une forte correction à la baisse des taux spot de l'Atlantique Nord est à la fois très probable et imminente.

Pour plus d'informations :

sea-intelligence.com