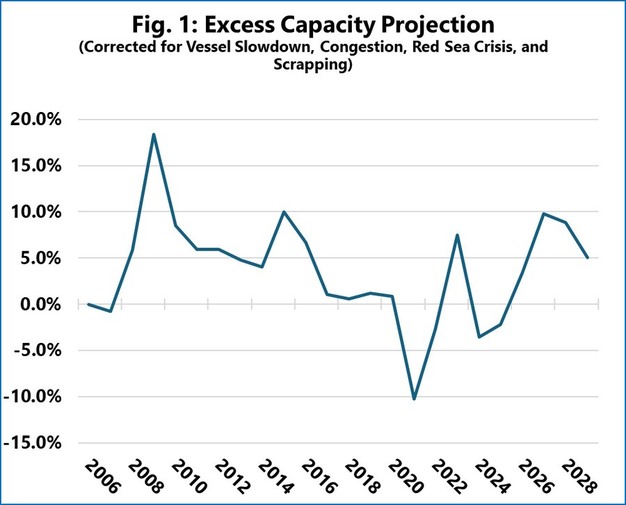

Une analyse récente de l'industrie mondiale du transport maritime par conteneurs suggère que le marché s'oriente structurellement vers une nouvelle phase de surcapacité cyclique, qui devrait culminer en 2027 aux niveaux observés pour la dernière fois lors de la guerre des prix du transport maritime par conteneurs en 2016.

La projection est basée sur l'offre nominale de navires comparée à la croissance attendue de la demande de conteneurs, ajustée en fonction de plusieurs facteurs opérationnels. Ceux-ci comprennent le ralentissement structurel à long terme des navires, l'impact de la congestion portuaire, l'absorption de la capacité liée à la crise de la mer Rouge, et une augmentation anticipée de la démolition des navires. Les perspectives de la demande sont liées à la croissance du PIB mondial.

© Sea-Intelligence

© Sea-Intelligence

Selon le modèle corrigé, le marché devrait passer de la récente période de pénurie de capacités à une surcapacité prononcée. Cette offre excédentaire devrait culminer en 2027, mais dans une moindre mesure que lors de la crise financière de 2009. Les prévisions supposent que la crise de la mer Rouge sera résolue d'ici la mi-2026, ce qui remettrait une quantité substantielle de capacité sur le marché.

Les perspectives restent incertaines. La projection repose sur l'attente d'une augmentation notable de la démolition de navires à partir de 2026, en retirant une partie de la flotte âgée de plus de 20 ans. Le calendrier de résolution de la crise de la mer Rouge est un facteur critique : une perturbation prolongée continuerait à absorber la capacité, tandis qu'une résolution plus rapide augmenterait l'offre excédentaire.

Parmi les autres risques, citons l'impact potentiel du conflit commercial en cours aux États-Unis sur la demande de conteneurs et la possibilité de nouvelles commandes de navires, qui pourraient accentuer les pressions sur les capacités à l'avenir.

Pour plus d'informations :

Sea-Intelligence

[email protected]

[email protected]

[email protected]