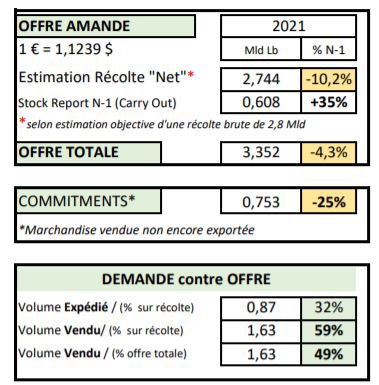

Le rythme de réception des amandes californiennes nouvelle récolte est désormais en train de ralentir auprès des décortiqueurs. Le consensus quant à la taille finale demeure toujours autour de 2,8 milliard de Lbs (-10 % Versus N-1), ce chiffre sera confirmé le mois prochain car historiquement 96 % de la récolte est réceptionnée à fin Décembre. L'attention des producteurs se tourne à présent plutôt sur le niveau des précipitations (pluie/neige) car les allocations d'eau pour l'année prochaine sont pour le moment inexistantes (0 %). En effet, la plupart des régions de production d'amande sont placées dans la catégorie « sécheresse exceptionnelle », et ne seront pas prioritaires pour les futures allocations d'eau, à moins que les réservoirs, à leurs plus bas historique à l'heure actuelle, reçoivent assez de précipitations pendant l'hiver.

A date, les volumes vendus sur l'offre totale disponible sont de 48,5%

(contre 58% en N-1), soit un très faible niveau qui n'avait plus été vu

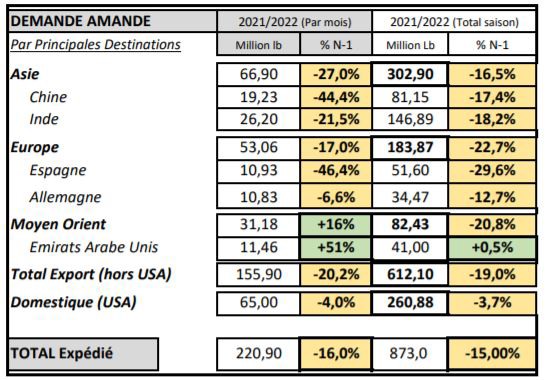

depuis 2014/2015, année de sécheresse. A de très rares exceptions près (Japon/Emirats Arabes Unis), toutes les principales destinations des amandes californiennes affichent en Novembre un net recul des volumes importés pour le 3ème mois consécutif. Si le marché domestique est moins touché (-4 % ; la logistique y est moins

compliquée), c'est véritablement l'export qui marque le pas (-20 %) avec un recul important sur les marchés traditionnels (Europe -17 %, -46 % pour l'Espagne...) comme sur les marchés hyper sensibles aux prix (Inde : -21 % ; Chine : -44 %..). Cette situation était attendue car elle découle d'une mécanique en place depuis plusieurs mois : un stock important a été expédié pendant l'été entraînant une baisse des nouvelles ventes (manque de volonté des producteurs de vendre aux coûts de production) et donc une baisse des engagements provoquant un ralentissement des volumes à expédier & expédiés (expliqué ici en partie également par les problèmes logistiques récurrents à Oakland..). Cette dynamique pourtant devrait s'interrompre car les stocks en Europe et en Asie ne sont pas inépuisables ; ces marchés stratégiques sont peu couverts sur le long terme et devront donc prendre de nouvelles positions.

Des prix stabilisés

L'intérêt des acheteurs a considérablement augmenté ces derniers jours mais s'est heurté à l'indifférence des vendeurs qui ne daignent offrir sur le long terme qu'avec des primes considérables. Les prix se sont stabilisés sur un niveau proche de 2 $ / lb FAS pour la

Std5. En cette fin d'année, il est peu probable que les Growers, qui détiennent principalement les stocks, ne souhaitent procéder à de nombreuses transactions avant que le taille finale de la récolte 2021 ne soit définitivement confirmée.

Pour plus d'informations :

Louis Pimpaud

KANOPEE Sarl

28 rue Gabriel Lippmann

L-1943 Luxembourg

Tél. : + 352 27 91 45 56

Cell. : + 352 621 26 34 54

[email protected]

https://kanopee.lu/

Rapport marché amande (chiffres novembre 2021)