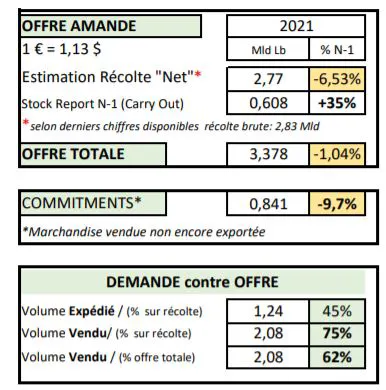

Au vu des quantités réceptionnées enregistrées à fin Janvier 2022 (2,827 Milliards de lbs), la récolte 2021 devrait finalement être légèrement supérieure aux estimations objectives avec un atterrissage autour des 2,9 Milliards de lbs. Bien que moins volumineuse que la récolte 2020, cette campagne 2021/2022 s'accompagnera finalement d'un volume global disponible (récolte + stock carry-over) similaire voire quasi supérieur à l'année passée (+/- 3,42 milliards de lbs à terme). La floraison a démarré à présent en Californie sous les meilleurs augures. En effet, les températures enregistrées jusqu'à présent ainsi que les projections pour les 10 prochains jours sont idéales pour permettre une bonne pollinisation. A noter que les températures sont bien au dessus des normales de saison (+10°c), ce qui ravive par la même occasion les inquiétudes quant aux stocks de réserves d'eau et aux risques élevés d'incendies dans toute la région de production. Les difficultés d'expédition demeurent bien présentes même si d'aucuns prédisent que le pique de la surchauffe logistique est à présent derrière nous.

Demande

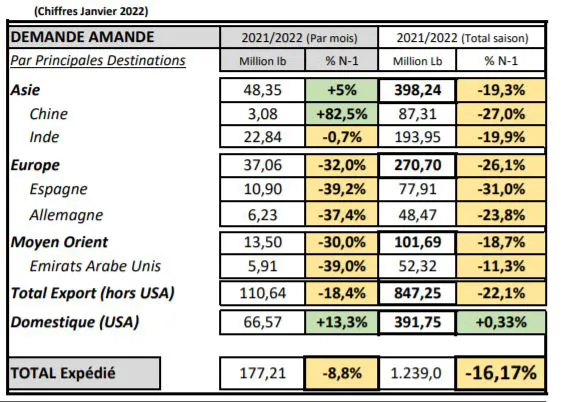

L'activité soutenue du mois de Janvier a permis de regonfler les

engagements mais reste néanmoins en deçà des attentes du marché

(208 millions de nouvelles ventes réalisées contre 250/300 attendues). Il est à noter également que le marché intérieur est en croissance, fait assez rare cette saison pour le souligner. Ces performances isolées ne permettent pourtant pas de compenser les baisses observées sur les principaux pays/régions consommatrices (Europe : -32 %; Moyen Orient: - 30 % ; Inde : -0,7%...). A date, les volumes expédiés sont toujours en retrait de 16% versus N-1. Le spectre d'un volume carry-out monstrueux se précise à l'horizon avec des 1ères estimations entre 750 Millions de Lbs et 1 Milliard de Lbs non vendu en fonction des projections de performances des 6 mois nous séparant de la fin de la saison.

Prix

La publication du rapport de Janvier s'est accompagnée d'une légère

baisse générale des prix, faisant écho aux nouvelles ventes décevantes de janvier et aux conditions météo favorables pour le bon

développement de la future récolte. En effet, des opérations de vente d'amande Std5 ont été enregistrées à 1,75 $ / lb FAS, ce qui reste un des niveaux les plus bas observés cette saison. Une « premium » de 0,10 $ / lb est toujours demandée pour des ventes nouvelle récolte 2022 mais trouve peu de preneurs, les fondamentaux actuels ne les justifiant plus selon les négociants et acheteurs intéressés. Le prix actuel reste en dessous des coûts de production, ce qui n'incite pas les producteurs à céder leurs marchandises qui s'entassent dans les entrepôts ce qui, à terme, pourrait poser un sérieux problème.

Pour plus d'informations :

Louis Pimpaud

KANOPEE Sarl

28 rue Gabriel Lippmann

L-1943 Luxembourg

Tél. : + 352 27 91 45 56

Cell. : + 352 621 26 34 54

l.pimpaud@kanopee.lu

https://kanopee.lu/

Louis Pimpaud, KANOPEE Sarl :