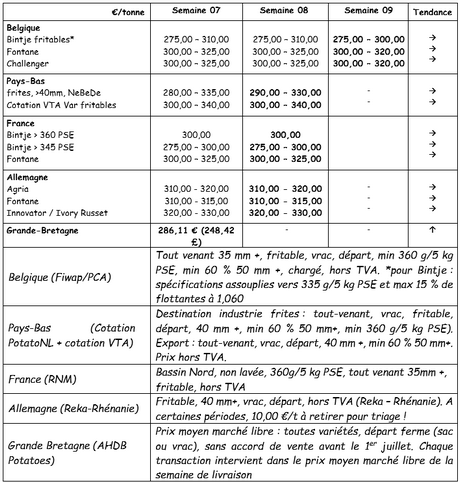

Belgique

Message des marchés Fiwap / PCA :

Variétés industrielles : la météo printanière pousse certains acheteurs à temporiser leurs achats ou leurs propositions de prix, face à une offre qui reste limitée par la faiblesse des stocks belges confirmée par la récente enquête. Très peu de transactions concrètes observées et prix globalement inchangés.

Fontane : 30,00 à 32,00 €/q, stable ;

Challenger : 30,00 à 32,00 €/q, stable ;

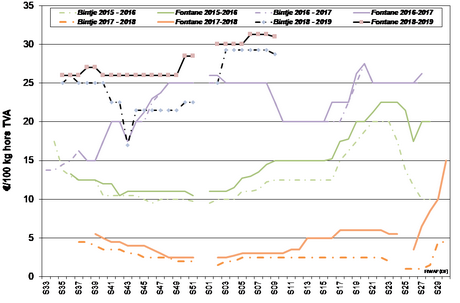

Bintje : « qualité fritable » : max 15 % de flottantes à 1060 g/l et PSE min de 335 g/5 kg : 27,50 à 30,00 €/q en fonction de la qualité (PSE, cuisson…), du calibre et de l’acheteur. Marché stable. Les prix du haut de la fourchette sont accordés pour les plus beaux lots et de très bonne qualité, principalement pour les frites fraîches.

Marchés physiques européens : récapitulatif des cours (source : NEPG) :

Plant de Bintje : Plant hollandais, classe A, rendu mars 2019, par 5 tonnes, en sacs, hTVA : Peu de transactions, prix en réelle baisse.

Calibre 28 - 35 mm : 100,00 - 105,00 €/q

Calibre 35 – 45 mm : 70,00 - 75,00 €/q

Marché à terme : EEX à Leipzig (€/q) Bintje, Agria et var. apparentées pour transfo, 40 mm+, min 60 % 50 mm +:

Pays-Bas

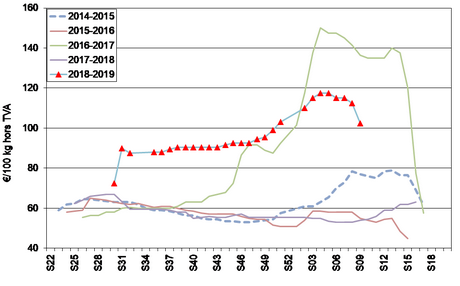

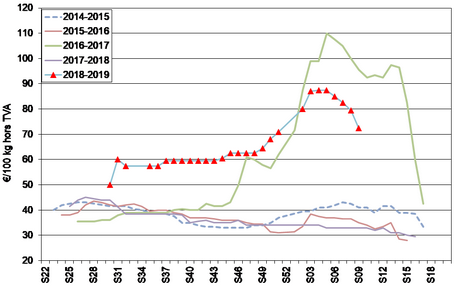

Industrie : l’intérêt des usines ne faiblit pas, mais la météo printanière rend la tendance hésitante. Certaines catégories ont été notées en légère baisse mardi dernier, alors que d’autres ont légèrement monté jeudi après la publication des stocks belges. Le peu de pommes de terre libres en Belgique pousse les industriels belges à acheter aux Pays-Bas, concurrence que les usines hollandaises ne peuvent plus nier même si elles s’approvisionnent essentiellement sous contrat. A l’export le commerce reste laborieux. L’offre très faible maintient des cours élevés qui sont difficiles à répercuter à la vente. De nombreux lots « de table » sont en effet achetés par l’industrie dès que le PSE et/ou la cuisson sont corrects.

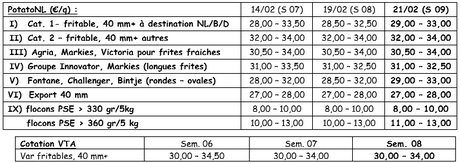

Cotation PotatoNL : voir aussi sur www.potatonl.com

L’export hollandais en janvier dernier a concerné à peine 68 000 tonnes, dont plus de 40 000 tonnes vers la Belgique. Toutes les autres destinations sont en recul par rapport à l’an passé. L’export lointain est particulièrement à la traine avec 5 887 tonnes vers l’Afrique et 3.894 tonnes vers les Amériques (source : NAO).

L’industrie hollandaise a travaillé seulement 299 100 tonnes en janvier dernier, soit 40 500 tonnes de moins qu’en janvier 2018. Le manque de disponibilité de matière première réduit clairement l’activité. Le total transformé sur les 12 derniers mois s’établit à 3 972 800 tonnes, contre 4 008 000 tonnes en 2017/2018 (source : NAO).

France

L’export continue de dynamiser les marchés du frais vers diverses destinations : Espagne, Portugal, Europe de l’Est et même Allemagne. Les cotations d’export ont légèrement monté la semaine passée vers 33 €/q en Agata ou Monalisa de 1ère catégorie, et 30,50 €/q en variétés rouges. Cotations inchangées par contre en variétés industrielles.

Pomme de terre industrielle non lavée, vrac, départ, hTVA, Nord Seine, €/qt, min – max (moy) (RNM) :

Allemagne

En Basse-Saxe (région de Burgdorf), en Rhénanie sur les sables noirs (et autre part), dans le Palatinat et dans le Bade-Wurtemberg, les plantations de hâtives progressent en conditions idéales. Les pré-germinations, après destruction du germe apical, ne sont pas encore toutes bien faites, loin de là, car les planteurs plantent depuis 10 jours plus tôt que d’habitude…

Bien que les surfaces de plants aient augmenté de plus de 500 ha l’an passé, les productions ont été moindres ! Le prix du plant n’a jamais été aussi cher ces 10 dernières campagnes avec les extra-hâtives en moyenne à 61 €/qt et les mi-hâtives autour de 58 €/qt.

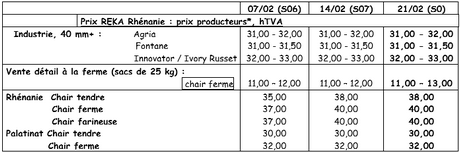

Sur le marché du frais (Rhénanie), au 22 février, prix stables pour les chairs fermes à 40 €/q sortie stockage caisses - frigo, et à 38 €/q sortie stockage caisses – frigo pour les chairs tendres. Pour les chairs fermes en vente à la ferme (Rhénanie) les prix variaient entre 11 et 13 € par sac de 25 kg (légère hausse).

En pommes de terre pour l’industrie (frites), prix inchangés mais fermes pour Fontane : Agria à 31,00 - 32,00 €/q, Fontane à 31,00 - 31,50 €/q, Innovator à 32,00 - 33,00 €/q.

En période de départ champs, il faut retirer 1,00 €/q à ces prix pour frais de triage

Grande-Bretagne

Prix moyen producteur (tous marchés confondus) sem. 07 : 28,61 €/q (contre 28,09 €/q en semaine 6).

Marchés soutenus en pommes de terre de table, mais avec peu de transactions libres et des prix inchangés. Le marché du sac reste ferme avec une demande variable selon les régions mais des prix stables pour la qualité fritable entre 32,25 et 35,70 €/q (calibré en sacs). L’industrie est peu active sur les marchés libres. On note de l’export vers le continent sur base de 25,35 €/q départ ferme en big-bag (Maris Piper) en qualité fritable.

Les plantations de primeurs se sont poursuivies en Cornouailles, et les premiers hectares sous plastique ont été installés dans l’Est du pays.

Pour plus d'informations :

FIWAP

www.fiwap.be