Marchés physiques européens

Récapitulatif des cours (source : NEPG) :

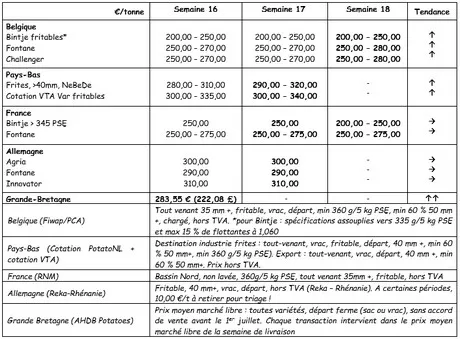

Belgique

Message des marchés Fiwap / PCA :

On observe une meilleure demande pour l’export vers l’Europe de l’Est (Pologne, Roumanie, Croatie, Hongrie…) et dans une moindre mesure vers l’Europe du Sud (Espagne, Portugal, Grèce…). Cela raffermit les marchés (Pays-Bas et en France qui sont les premiers exportateurs) et influence les cours en Belgique. Plusieurs industriels reviennent aux achats en Fontane, Challenger (et autres variétés spécifiques industrielles).

Fontane : 25,00 à 28,00 €/q, ferme. Meilleure demande, offre faible ;

Challenger : 25,00 à 28,00 €/q, ferme. Meilleure demand, offre faible ;

Bintje : « qualité fritable » : max 15 % de flottantes à 1060 g/l et PSE min de 335 g/5 kg : 20,00 à 25,00 €/q selon qualité et destination, marché ferme. Le bas de la fourchette correspond à des lots de faible calibre, le haut de la fourchette à des lots adéquats (calibre et cuisson) pour l’épluchage. Demande toujours existante pour l’épluchage, offre très limitée.

Plant de Bintje : Plant hollandais, classe A, rendu avril 2019, par 5 tonnes, en sacs, hTVA : pas de cotation. Fin de saison.

Marché à terme

EEX à Leipzig (€/q) Bintje, Agria et var. apparentées pour transfo, 40 mm+, min 60 % 50 mm +:

Pays-Bas

Les transactions réelles observées la semaine passée sont entre 30 et 33 €/q en livraison directe selon la variété et le calibre. Pour l’usine, des ventes à 33 - 35 €/q sont aussi signalées pour livraison en mai (Markies ou Agria), et au-delà de 35 €/q pour le marché du frais. L’ambiance est qualifiée de soutenue, avec peu de pression de l’offre. Peu d’acheteurs se manifestent pour livraison immédiate. Par contre l’intérêt des usines revient pour livraison en seconde partie de mai et en juin.

L’export se relance vers la Roumanie et la Pologne en raison des très faibles stocks dans ces pays. Prix de départ entre 32 tet 34 €/q. L’offre de primeurs méditerranéennes reste limitée et chère (0,60 à 0,80 €/kg !), de sorte que ces volumes sont facilement absorbés par les marchés du frais « vides » de l’ouest européen qui tournent encore considérablement sur base de vieille récolte. Les plantations ont fortement avancé la semaine passée, mais les grandes exploitations en ont encore pour au moins 1 semaine avant de terminer. Sécheresse et fraîcheur freinent par contre le développement des primeurs / hâtives.

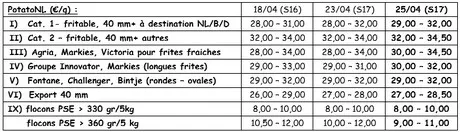

Cotation PotatoNL : voir aussi sur www.potatonl.com

Export hollandais (source : NAO via VTA) : l’export hollandais a atteint 68.768 tonnes en mars dernier, principalement vers la Belgique (40946 t), mais aussi vers l’Allemagne (+/- 8.500 t) et la France (+/- 3.500 t). Les destinations lointaines ont été peu actives, avec seulement 2.200 tonnes vers l’Afrique, et 3.900 tonnes vers les Amériques / Asie. L’export depuis le début de la saison atteint 572.883 tonnes, en recul par rapport à l’an dernier (628.857 tonnes) en raison de la très faible production européenne et des prix moyens élevés.

France

Pour l’industrie, prix stabilisés voire légèrement haussiers, sur un marché calme avec une meilleure demande, pour enlèvement immédiat ou retardé. L’export dynamise le marché du frais avec des cours très fermes faute de marchandise disponible. Le commerce se fait vers les pays de l’Est et du Sud de l’Europe.

Pomme de terre industrielle non lavée, vrac, départ, hTVA, Nord Seine, €/qt, min – max (moy) (RNM) :

Très faibles stocks fin mars : l’UNPT/NIPT ont évalué les stocks chez les producteurs français au 3 mars à seulement 750.000 tonnes, dont 576.000 t destinées à l’industrie et 174.000 t pour les marchés du frais. La part libre est historiquement basse.

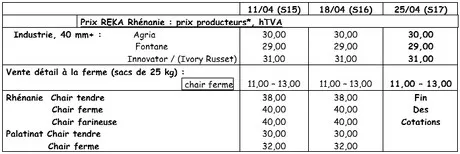

Allemagne

Sur le marché du frais (Rhénanie), fin des cotations. Les cours pour les dernières étaient / sont en hausse. Le marché est approvisionné par les dernières indigènes et pas mal de françaises… Pour les chairs fermes en vente à la ferme (Rhénanie), on a un prix stables entre 11 et 13 € par sac de 25 kg. En pommes de terre pour l’industrie (frites), prix inchangés pour les fritables : Agria à 30,00 €/q, Fontane à 29,00 €/q, Innovator à 31,00 €/q.

En période de départ champs, il faut retirer 1,00 €/q à ces prix pour frais de triage

En période de départ champs, il faut retirer 1,00 €/q à ces prix pour frais de triage

Grande-Bretagne

Prix moyen producteur (tous marchés confondus) sem. 16 : 28,36 €/q (contre 25,22 €/q en semaine 15).

L’activité de plantation a ralenti les marchés ces dernières semaines, à l’exception de l’export qui se poursuit. Les plantations se terminent dans la plupart des régions, dans des conditions qualifiées d’excellentes. La pluie est à présent souhaitée un peu partout car les réserves sont faibles. Les prix sont fermes voire en hausse pour la qualité supérieure de la vieille récolte qui est toujours demandée sur les marchés du frais, tant au détail que sur les marchés de gros. Même le commerce vers l’industrie est qualifié de stable. L’export se poursuit vers le continent, tant pour l’industrie que pour l’emballage.

Stocks très faibles (source : AHDB) : l’enquête AHDB chiffre les stocks britanniques à moins d’un million de tonnes à la fin mars, soit 353 000 tonnes (-26 %) de moins que l’an passé. Il faut remonter à la saison 2012/2013 pour trouver des stocks aussi bas. Par rapport à la moyenne des 5 dernières années, les stocks actuels sont en baisse de 13 %.

Pour plus d'informations :

FIWAP

www.fiwap.be