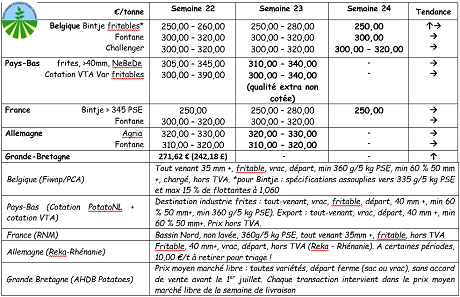

Marchés physiques européens

Récapitulatif des cours (source : NEPG) :

Belgique

Message des marchés Fiwap / PCA :

Plusieurs industriels restent aux achats, en priorité de Fontane et Challenger, et dans une moindre mesure de Bintje (selon la qualité). D’autres industriels ne sont plus acheteurs, leur planning étant bouclé jusqu’à l’arrivée des hâtives. L’offre devient rare vu la faiblesse des stocks.

Fontane et Challenger : 30,00 à 32,00 €/q, marché ferme ;

Bintje : marché soutenu : « qualité fritable » : max 15 % de flottantes à 1060 g/l et PSE min de 335 g/5 kg, calibre suffisant et bonne couleur de cuisson : 25,00 à 28,00 €/q, pour l’industrie. Prix le plus pratiqué à 25,00 €/q. Moins d’acheteurs à trouver, y compris parmi les éplucheurs dont certains ont basculé vers d’autres variétés.

Prix en criée / veiling de Roulers (source : REO via PCA) : le 10 juin : Prix pondéré (rouges et blanches) pour pommes de terre ramassées à la main : 0,25 €/kg (90,00 €/q) hors TVA. Appro : 31 t.

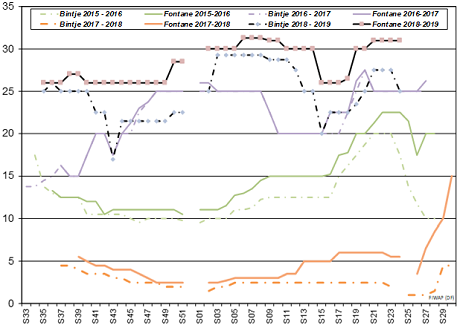

Marché à terme

EEX à Leipzig (€/q) Bintje, Agria et var. apparentées pour transfo, 40 mm+, min 60 % 50 mm + :

Pays-Bas

Pour l’industrie, il ne reste quasi plus de pommes de terre libres à trouver, alors qu’il reste au minimum 5 semaines à tourner avec la vieille récolte. Les usines tournent sous contrats complétés par les surtonnes (peu nombreuses) restantes. Les marchés intérieurs du frais sont à 75 % passés aux nouvelles pommes de terre. La vieille récolte résiduelle trouve encore son chemin en raison des prix assez élevés des primeurs importées (55 à 70 €/q). L’export touche à sa fin, on ne signale plus que des envois vers la Pologne sur base de 32 à 38 €/q calibré départ big-bag. Au champ, les pluies de la semaine passée ont amené de 25 à 60 mm sur une partie nord-ouest des Pays-Bas et ont considérablement amélioré les conditions de croissance. Mais dans le Sud-Est du pays plusieurs « waterschappen » limitent l’irrigation et autres usages à partir des fossés car la sécheresse y reste bien réelle.

France

Très peu de transactions observées, les hangars et frigos étant quasi vides dans toutes les régions. La demande est aussi très faible de sorte que les dernières tonnes disponibles peuvent même parfois être difficiles à placer. Beaucoup de questions se posent quant à la transition vers la nouvelle récolte et les besoins de pluies au champ, malgré les épisodes orageux qui se sont succédés ces dernières semaines. L’irrigation est en route dans les principales régions.

Pomme de terre industrielle non lavée, vrac, départ, hTVA, Nord Seine, €/qt, min – max (moy) (RNM) :

Allemagne

Les hâtives de Rhénanie - Palatinat ont été cotées à 73 €/q pour les chairs tendres / variétés rondes et à 75 €/q pour les chair ferme / variétés salades. Les températures plus fraîches et la couverture nuageuse retardent quelque peu les cultures. Dans certaines sous-régions il fallait irriguer la semaine passée. En pommes de terre pour l’industrie (frites), cotations stables mais fermes et inchangées pour les fritables :

Agria entre 32,00 et 33,00 €/q

Fontane entre 31,00 et 32,00 €/q.

Grande-Bretagne

Prix moyen producteur (tous marchés confondus) sem. 22 : 27,16 €/q (contre 26,29 €/q en semaine 21).

La demande intérieure reste ferme. Les primeurs occupent la place, et les premières cultures locales sont quasi épuisées (Cornouailles, Iles anglo-normandes). C’est en qualité fritable que l’approvisionnement devient difficile, la vieille récolte n’étant plus de qualité correcte, ce qui ralentit le commerce de gros. Les nouvelles fritables sont attendues dans les toutes prochaines semaines. Les prix moyens continuent de monter vu l’offre très réduite de vieille récolte et les prix toujours élevés des primeurs importées. L’industrie s’approvisionne surtout par contrat. L’export ralentit mais des envois restent signalés vers la Tchéquie, l’Irlande, les Pays-Bas et la Pologne. Au champ, l’état des cultures est généralement bon mais davantage de pluies serait bienvenu. L’irrigation est en cours pour lutter contre la gale commune.

Record d’exportation au mois de mars : avec plus de 20.000 tonnes exportées en mars dernier, le record pour ce mois a été battu. La Belgique est la 1ère destination, suivie par la Pologne, les Pays-Bas et la Tchéquie.