Marchés physiques européens

Récapitulatif des cours €/t (source : NEPG) :

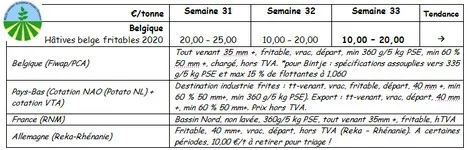

Belgique

Message des marchés Fiwap / PCA :

Pommes de terre industrielles : situation inchangée. Quasi aucune transaction libre, hormis des volumes limités de surtonnes enlevés en même temps que les volumes contractés. L’offre reste réelle pour libérer les parcelles. On signale aussi une offre présente d’Allemagne.

Hâtives belges : 1,00 à 2,00 €/q.

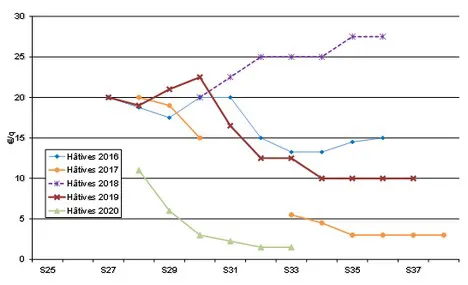

Prix pondérés, (var. rouges et blanches) en veiling de Roulers (source : REO via PCA) :

Marché à terme

EEX à Leipzig (€/q) Bintje, Agria et var. apparentées pour transfo, 40 mm+, min 60 % 50 mm +:

Pays-Bas :

PotatoNL : Première cotation de la récolte 2020 le 17 août.

Pas de commerce actuellement. L’industrie tourne sous contrat et n’achète rien en libre. Sur les marchés du frais, l’offre tend à augmenter. Les rendements varient largement entre 30 et 50 t/ha selon la précocité de la variété, sa tolérance à la sécheresse et l’irrigation éventuelle. L’export lointain démarre en petit volume, sur base de 16,00 à 18,00 €/q calibré en big-bag départ (peau faite) avec une pression à la baisse sur les prix.

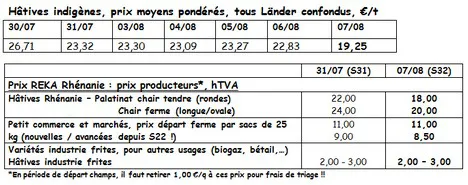

Allemagne :

Correction à la baisse des surfaces 2020 (source : Destatis via VTA Nederland) : elles passent de 277.000 ha à 274.900 ha (toutes pommes de terre confondues = plants + conso + fécule). La hausse par rapport à l’an passé est donc de 3.000 ha, soit 1,1 %. La Basse-Saxe reste le principal Lander producteur avec 123.300 ha, suivie par la Bavière (43.600 ha) et la Rhénanie du Nord/Westphalie (35.400 ha – le seul Lander avec une forte baisse (40.500 ha en 2019)).

Pour plus d'informations :

FIWAP

www.fiwap.be