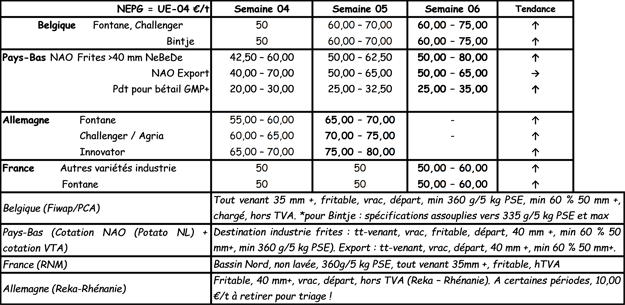

Marchés physiques européens

Récapitulatif des cours €/t (source : NEPG) :

Belgique

Message des marchés Fiwap / PCA :

Pommes de terre industrielles : plusieurs industriels restent acheteurs pour couvrir des besoins limités, mais les marchés restent surtout dynamisés par la demande de pommes de terre pour compléter des volumes manquant sous contrat, notamment via le négoce intermédiaire. L’offre est (très) faible en raison des basses températures et des prix en hausse.

Bintje, Fontane, Challenger : 6,00 à 7,50 €/q, avec les prix les plus élevés pratiqués pour compléter des contrats. Marchés fermes.

Plant de Bintje : peu de commerce, mais prix fermes. Les petits calibres sont difficiles à trouver (offre quasi absente). Plants hollandais / français / belge, classe A, rendu mars 2021, par 10 tonnes, en big-bags hTVA :

Calibre 28 – 35 mm : momentanément non coté par manque d’offre ;

Calibre 35 – 45 mm : 52,00 à 54,00 €/q, prix fermes.

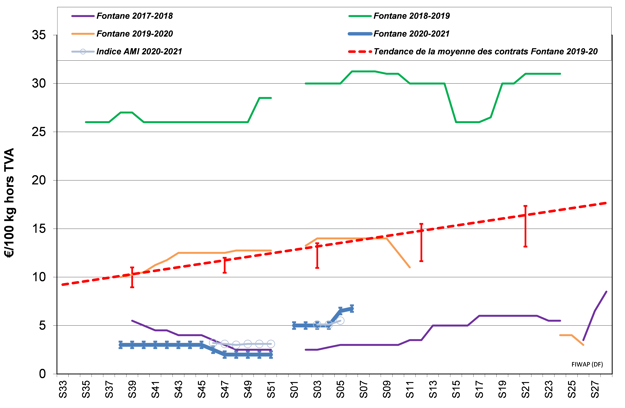

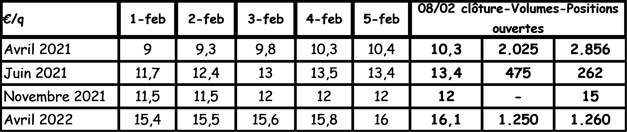

Marché à terme

EEX à Leipzig (€/q) Bintje, Agria et var. apparentées pour transfo, 40 mm+, min 60 % 50 mm +:

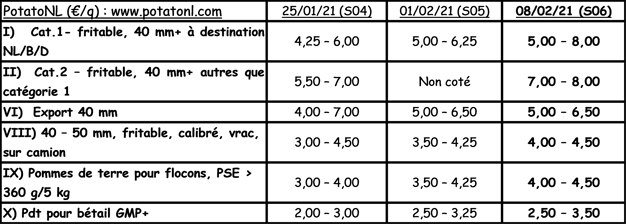

Pays-Bas

La fermeté des marchés et la hausse des cours s’est poursuivie sous l’impulsion des cotations en hausse en Belgique et en Allemagne. Il était évident que l’offre aux prix proposés avant Nouvel-An était quasi nulle. La reprise d’activité des usines début janvier et la nécessité de combler des volumes manquant sous contrat (tant de la part des producteurs que du négoce intermédiaire) ont activé la demande et poussé les prix à la hausse. Des offres planifiées (tenders) ont été formulées récemment à 7,00 €/q pour livraison immédiate, et jusqu’à 12,00 €/q pour juin. Pour l’industrie, les prix se situent à présent entre 5,00 et 8,00 €/q selon variété. Les marchés intérieurs du frais ne sont pas aussi évolutifs, et les prix restent entre 9,00 et 14,00 €/q en variétés à chair tendre, et jusqu’à 16,00 €/q en variétés à chair ferme. L’export n’a pas (encore) retrouvé son activité d’avant Noël, le commerce reste morose et les prix sous pression à 5,00 – 6,50 €/q au producteur.

France

Marché industriel : principalement animé par les achats de remplacement de volumes manquants sous contrat (entre producteurs ou via le négoce intermédiaire). L’industrie est très peu à l’achat (sur base d’un prix toujours affiché à 5,00 €/q), elle utilise ses contrats avec pas ou peu de retard d’enlèvement. Pour l’export, le commerce reste compliqué sur le non lavé, mais la demande en variétés rouges persiste. L’Italie et l’Espagne sont à l’achat, avec des prix un peu en baisse sur l’Italie, stables sur l’Espagne. Les pays de l’Est sont très peu présents.

Pdt industrielle, vrac, départ, hTVA, Nord Seine, €/qt, min – max (moy) (RNM) :

Allemagne

Marché du frais (hâtives et mi-hâtives) : prix des chairs fermes inchangé : 10,83 €/q (10,83 €/q, avant dernière cotation) et inchangé également en chairs tendres/farineuses : 10,25 €/q (10,25 €/q, avant dernière cotation). Sauf pour la marchandise issue des stockages caisses – palettes en frigo avec une validation 3 € plus élevée (voir prix REKA dans tableau !)

Marché de la transformation : marché ferme et cours à nouveau en hausse : 7,50-8,00 €/q pour Innovator (6,50-7,00 € la semaine passée) ainsi que pour Challenger/Agria à 7,00 – 7,50 €/q (6,00 – 6,50 € la semaine passée) et en Fontane à 6,50 – 7,00 €/q (5,50 – 6,00 €/q la semaine passée). Prix ferme pour les variétés chips / croustilles entre 7,00 et 11,00 €/q.

*Pommes de terre bio : prix producteurs inchangés autour de 41,00 €/q (toutes variétés et marchés confondus), rendues négoce. Hausses attendues…

Le confinement stimule la consommation de produits de pommes de terre

En 2020, la consommation de frites surgelées des ménages a augmenté de 19 % par rapport à 2019. Le consommateur a payé en moyenne ses frites à 1,65 €/kg, soit 7 centimes en moins qu’un an auparavant, mais 10 centimes en plus qu’en 2018. La consommation de croquettes à quant à elle augmenté de 16 %, tandis que celles des chips / croustilles l’a été de 15 %. Les croustilles (chips) ont coûté en moyenne 6,79 €/kg (baisse de 3 centimes) au consommateur. Pour les produits bio, la hausse en achat de frites a été de 46 % avec un prix moyen à 6,63 €/kg (4 fois plus qu’en conventionnel) et la variante bio en chips s’acquérait en moyenne à 15,72 €/kg.

En période de départ champs, il faut retirer 1,00 €/q à ces prix pour frais de triage

En période de départ champs, il faut retirer 1,00 €/q à ces prix pour frais de triage

Grande-Bretagne

Prix moyen marchés libres pour la semaine se terminant le 30/01 (S03) : 13,53 £/q, soit 14,89 €/q. En baisse de 3,31 £/q (-2,4 %).

Avec le confinement, le secteur de l'emballage reste la principale source de demande de pommes de terre. Sur les marchés de gros, bien que les volumes échangés diffèrent sensiblement, Maris Piper obtient une prime sur les variétés blanches, tant dans le secteur de l'emballage que dans celui de la transformation. L’épluchage et la transformation industrielle restent confrontés à la fermeture d'une grande partie de l'industrie hôtelière. Les prix sont restés stables, mais les volumes sont encore décevants.

Pour plus d'informations :

FIWAP

www.fiwap.be