Marchés physiques européens

Récapitulatif des cours €/t (source : NEPG) :

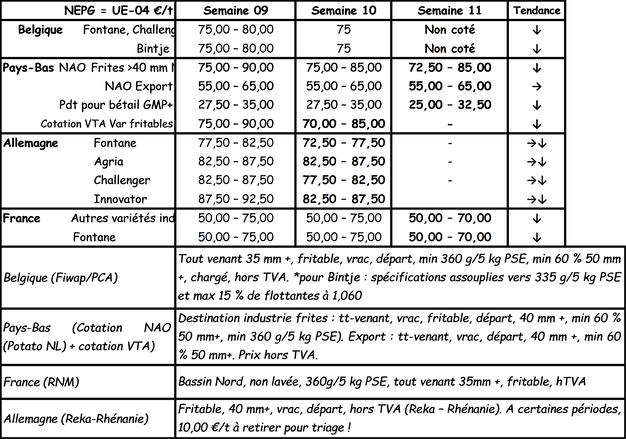

Belgique

Message des marchés Fiwap / PCA :

Pommes de terre industrielles : marchés calmes, avec peu d’offre et surtout (très) peu d’acheteurs, que ce soit pour l’industrie ou pour l’export.

Bintje, Fontane, Challenger : non coté par manque de transactions.

On note toujours de l’intérêt pour des achats avec livraison retardée.

Plant de Bintje : Pas de cotation, fin de saison.

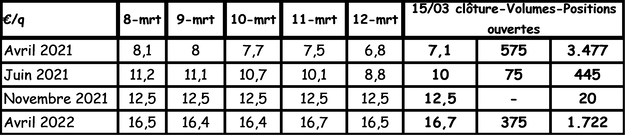

Marché à terme

EEX à Leipzig (€/q) Bintje, Agria et var. apparentées pour transfo, 40 mm+, min 60 % 50 mm +:

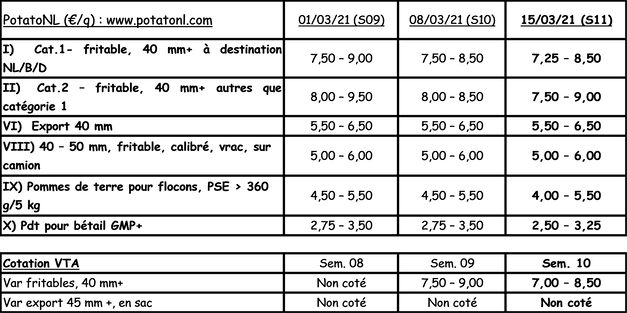

Pays-Bas

Pour l’industrie, les cours ont légèrement fléchi la semaine passée mais les cotations ne perdent que +/- 0,25 €/q sur un marché qui reste peu dynamique. Des fourchettes de prix plus larges s’installent selon variété et qualité : de 7,25 à 9,00 €/q en variétés fritables pour livraison immédiate avec des transactions pour livraison avril à 10,00 €/q, et jusqu’à 10,50 €/q livraison mai. A l’export les destinations habituelles (Espagne, Caraïbes, Afrique) se poursuivent mais ce sont surtout les destinations européennes qui font défaut (pays de l’Est) de sorte que les volumes restent décevants. Il est difficile pour les exportateurs d’acheter aux prix actuels du marché d’export, c'est-à-dire à 5,00 – 6,50 €/q au producteur). Les marchés intérieurs du frais sont réguliers avec des prix sous pression à la baisse aussi vers 12,00 – 18,00 €/q en chairs fermes et 9,00 – 14,00 €/q en chairs tendres. Au champ, les plantations de primeurs ont pu démarrer dans la région de Tholen et dans le Flevoland (tout comme en Allemagne (Rhénanie-Palatinat), France (Bretagne) et Belgique (Flandre occidentale)), mais les surfaces concernées sont minimes. Les plantations de hâtives à grande échelle pour l’industrie prennent du retard au vu de la météo annoncée pour les prochains jours. En Pologne, on signale du gel sévère (-10 °C) avec des dégâts aux premières parcelles plantées.

France

Les volumes achetés en libre sont faibles, face à une offre alimentée par des lots qui ne peuvent plus être conservés bien longtemps.

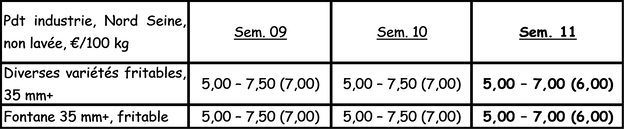

Pdt industrielle, vrac, départ, hTVA, Nord Seine, €/qt, min – max (moy) (RNM) :

Allemagne

Marché du frais (hâtives et mi-hâtives) : prix des chairs fermes inchangés : 11,00 €/q (11,00 €/q, avant dernière cotation) et inchangés également en chairs tendres/farineuses : 10,33 €/q (10,33 €/q, avant dernière cotation). Mais la marchandise issue des stockages caisses – palettes en frigo est 3 € plus élevée (voir prix REKA dans tableau !). Le marché est influencé par des offres importantes provenant notamment de Basse-Saxe « le « KartoffelLand » de RFA par excellence. Les ventes à la ferme sont bonnes, les lots de toute meilleure qualité bénéficient de meilleurs prix et les « avancées » d’Israël et d’Egypte encore peu présentes dans la grande distribution. Les épluchées sont un peu plus demandées, alors que les expéditions vers le Sud et le Sud-est de l’Europe sont difficiles suite à la concurrence provenant de pays voisins.

Marché de la transformation en légère baisse : 8,25 – 8,75 €/q pour Innovator (8,75-9,25 € la semaine passée) ainsi que pour Agria à 8,25 – 8,75 €/q (8,25 – 8,75 €), Challenger 7,75 – 8,25 €/q (8,25 – 8,75 €) et Fontane à 7,25 – 7,75 €/q (7,75 – 8,25 €/q).

Variétés chips / croustilles stables mais fermes : 9,00 à 13,00 €/q.

En période de départ champs, il faut retirer 1,00 €/q à ces prix pour frais de triage

En période de départ champs, il faut retirer 1,00 €/q à ces prix pour frais de triage

Pommes de terre bio : prix producteurs inchangés de 40,00 €/q (toutes variétés et marchés confondus), rendues négoce. En janvier, les consommateurs ont acheté 7,4 % de pommes de terre bio en plus que 12 mois auparavant. Certaines chaines de supermarchés ont décidé de continuer avec des indigènes jusqu’en mai-juin, tout en sachant que la qualité est et sera le facteur limitant. En Bavière et dans le Sud-ouest les premières hâtives bio ont été plantées, avec voiles de protection. Certains obtenteurs indiquent une hausse des ventes de plants ce qui pourrait augurer d’emblavements à la hausse. De nouvelles surfaces se libèrent pour des pommes de terre bio, dans des fermes qui jusqu’à maintenant avait surtout fait des céréales….

Grande-Bretagne

Prix moyen marchés libres pour la semaine se terminant le 06/03/21 : 139,85 £/t (soit +/- 154 €/t), en hausse de 7,81 £/t (+5,9 %). Cette hausse est due à une plus grande présence de variétés de valeur supérieure dans l'échantillon. La composition de l'échantillon d'achat libre est davantage orientée vers cette catégorie supérieure pour les marchés de conditionnement de cette semaine.

Le déblocage partiel de l'économie et l'amélioration de la météo ramènent un peu d'optimisme. L'espoir que la demande puisse être redynamisée émerge alors que nous nous rapprochons de la fin de l'année commerciale 2020/21. Le retour des étudiants dans les écoles la semaine passée en Angleterre a stimulé la demande, bien que limitée, sur le marché libre. L'ensemble du secteur anticipe fortement l'ouverture de l'HoReCa, mais la demande reste encore relativement faible sur le marché libre, les besoins étant d’abord couverts par contrat.

Sur les marchés de gros, la qualité fritable se situe à 9,35 – 13,20 €/q, jusqu’à 16,50 – 17,60 €/q en top-qualité Agria, Markies ou Maris Piper. Pour l’industrie, l’intérêt pour la qualité fritable est évident, et les cours sont fermes entre 8,80 et 14,30 €/q, jusqu’à 16,50 €/t en Maris Piper fritable pour l’épluchage, l’industrie ou même l’export.

Pour plus d'informations :

FIWAP

www.fiwap.be