Marchés physiques européens

Récapitulatif des cours €/t (source : NEPG) :

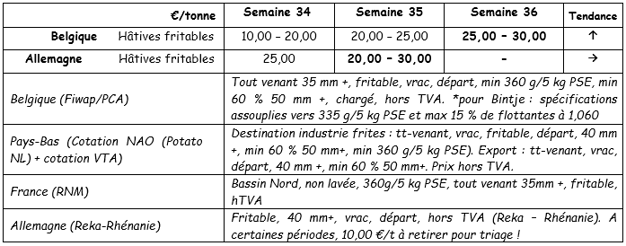

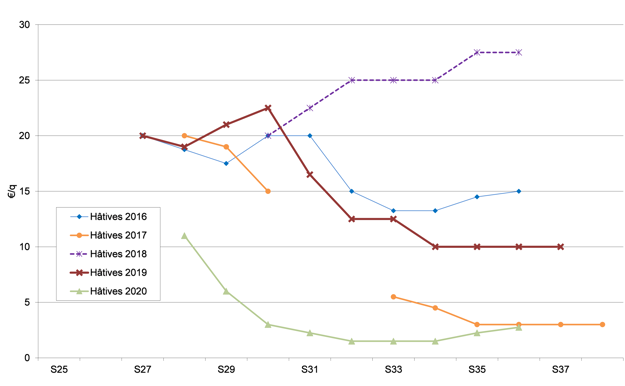

Belgique

Message des marchés Fiwap / PCA :

Hâtives industrielles : un peu plus de demande (plusieurs industriels prennent facilement les surtonnes, et le négoce intermédiaire est également présent à l’achat) face à une offre assez limitée rend le marché ferme et fait bouger un peu les prix.

Hâtives belges : 2,50 à 3,00 €/q, marché ferme.

Il resterait encore de 1 à 2 semaines de hâtives et variétés de transition (de type Felsina, Miranda, Sinora). Certains industriels partagent déjà leur approvisionnement entre les dernières hâtives et les premiers enlèvements de contrats en Fontane ou Innovator.

Prix pondérés, (var. rouges et blanches) en veiling de Roulers (source : REO via PCA) :

Marché à terme

EEX à Leipzig (€/q) Bintje, Agria et var. apparentées pour transfo, 40 mm+, min 60 % 50 mm +:

Pays-Bas

En l’absence de réelle demande des industries, la base du commerce reste déterminée par des canaux tels que le bétail, les flocons ou la fécule, avec des prix de l’ordre de 2,00 à 3,00 €/q pour les surtonnes de contrats. La couverture des besoins des usines continue néanmoins d’augmenter, et cela laisse des perspectives de marché libre meilleures à moyen terme. Les marchés intérieurs du frais ont été quelque peu freinés en août par les fortes chaleurs qui réduisent la consommation, mais les prix aux producteurs se maintiennent dans une large fourchette de 10,00 à 17,00 €/q en lots mûrs. L’export est peu actif, prix de l’ordre de 11,00 à 13,00 €/q départ calibré big-bag.

France

Marché industriel très calme à inexistant : les usines se suffisant de leur contrat, la demande libre est quasi nulle. Les prix officiels restent à 2,00 €/q en variétés hâtives. Les enlèvements de contrats semblent à jour. L’export démarre doucement. Au champ, la sénescence est globalement bien avancée pour la plupart des variétés, et le défanage naturel suffit pour certaines parcelles. Les pluies sont très hétérogènes selon les sous-régions (de 15 à 100 mm sur les 10 – 15 derniers jours. En Picardie, il a plu considérablement et l’irrigation est arrêtée. Les arrachages ont démarré en chair ferme notamment dans les Hauts de France. La récolte est faite à 30 % en Centre / Beauce où l’irrigation reste d’actualité. Plusieurs soucis de qualité sont mentionnés dans les diverses régions : « rejumelage » (rejet !) dû à la canicule, calibre excessif et difformités, dartrose (suite aux hautes t°).

Allemagne

La récolte 2020 pourrait être une des plus élevées depuis l’année record de 11,8 Mt (millions de tonnes) en 2011. L’augmentation des emblavements, les précipitations généreuses dans certains Länder (Bavière, Est de la Basse Saxe, Länder de l’Est) et l’utilisation importante de l’irrigation expliquent cette bonne récolte (entre 11,4 et 11,8 MT) prévue. Ferdi Buffen, Geschäfstführer (administrateur délégué) de la firme Weuthen, annonce une production germanique entre 10,75 et 11,50 Mt, et pour l’UE-04 + GB (soit les pays NEPG), une production totale entre 26 et 28 Mt. Globalement, les transformateurs du Benelux et de RFA, pourraient utiliser 1 Mt de tonnes de pommes de terre en moins que la saison passée…

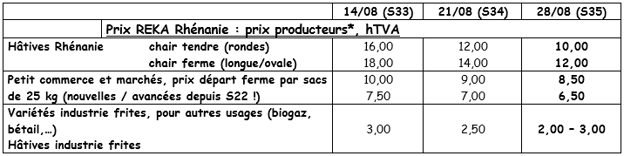

Marché du frais (hâtives et mi-hâtives) : chair ferme : 14,83 €/q (17,33 €/qt la semaine passée) et chair tendre/farineuse : 13,50 €/q (16,08 €/q la semaine passée). Les cours baissent, l’offre étant plus importante que la demande, notamment à cause de hâtives qui pèsent sur le marché et de marchés à l’export (notamment vers l’Est de l’Europe) beaucoup moins dynamiques qu’il y a quelques mois. Marché de la transformation (hâtives et mi-hâtives industrie) : 2,00 à 3,00 €/q. En Rhénanie les hâtives ont fini d’être commercialisées (ce qui n’est pas le cas en Basse-Saxe). Les Sinora et Zorba (mi-hâtives) sont en cours d’arrachage et livraison, tout comme les premières Fontane. Les livraisons des variétés chips – croustilles sont bien avancées. En Bavière et dans les Länder de l’Est, les rendements sont bons à très bons. Dans le Sud-ouest (Baden-Württemberg) difficile d’arracher à cause de la sécheresse. Dans les régions bordant le Rhin, récolte moyenne à mauvaise.

Pommes de terre bio : prix producteurs : entre 55,00 et 58,00 €/q (toutes var. et marchés confondus). Les cours des hâtives bio en semaine 26 (dernière de juin) étaient de 90 €/qt. Depuis lors, les prix aux producteurs n’ont fait que baisser pour s’établir autour de 55 -58 €/qt. Le boom du bio pendant le confinement s’est tassé et les fortes chaleurs à la mi-août ont réduit la consommation et la demande.

En période de départ champs, il faut retirer 1,00 €/q à ces prix pour frais de triage

En période de départ champs, il faut retirer 1,00 €/q à ces prix pour frais de triage

Grande-Bretagne

Sur les marchés du frais, le commerce est qualifié de « pas exceptionnel » mais l’ambiance s’améliore, notamment par une meilleure demande de gros calibres et une meilleure présence des éplucheurs à l’achat, à des prix de l’ordre de 5,50 à 8,80 €/q en Maris Piper et Sagitta, jusque 13 à 15 €/q en gros calibre Challenger et Agria.

Les transformateurs enlèvent les contrats, mais certains d'entre eux commencent à prendre du retard, tant pour les frites que pour les croustilles. Certains volumes de surtonnes en variétés hâtives, dont Premiere et Amora, ont été aussi livrés, mais sur base d’accords qui prévoient que le tonnage sera déduit des contrats plus tard dans la saison. Les opérateurs n’ont donc pas encore retrouvé la confiance dans le marché, mais les bas prix tendent à augmenter suite au climat difficile (pluies récurrentes) et aux rendements modérés.

Au champ, l’Est et le Sud-Est de l’Angleterre ont reçu de 5 à 20 mm la semaine passée et l’irrigation reste utilisée avant récolte pour maîtriser les endommagements. Les pluies atteignaient par contre déjà 20 à 40 mm dans l’Ouest et le Nord jeudi, et de nouvelles pluies étaient attendues en fin de semaine et durant le week-end.

Pour plus d'informations :

FIWAP

www.fiwap.be