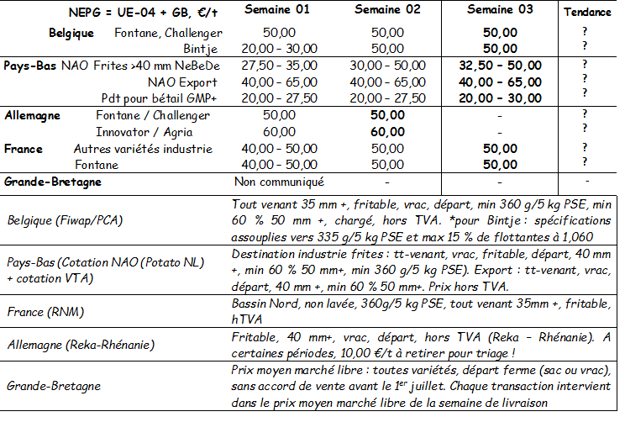

Marchés physiques européens

Récapitulatif des cours €/t (source : NEPG) :

Belgique

Belgique

Message des marchés Fiwap / PCA :

Pommes de terre industrielles : plusieurs acheteurs industriels restent actifs sur le marché pour une demande globale de petit volume, et face à une offre également limitée par la faiblesse des prix. La tendance des marchés est stable.

Bintje : 5,00 €/q

Fontane, Challenger : 5,00 €/q.

Pour les 3 variétés, des propositions formelles d’achat et des transactions à prix plus élevés sont toujours observées pour livraison immédiate.

Plant de Bintje : peu de commerce, mais prix fermes. Les petits calibres sont difficiles à trouver (offre quasi absente). Plant hollandais / français / belge, classe A, rendu mars 2021, par 10 tonnes, en big-bags hTVA :

Calibre 28 - 35 mm : autour de 70,00 €/q ;

Calibre 35 – 45 mm : autour de 45,00 €/q

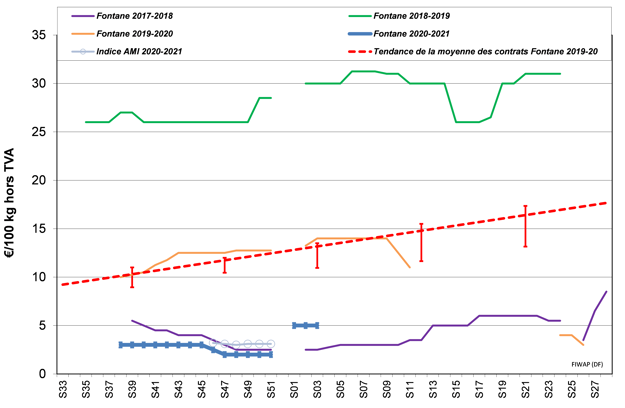

Marché à terme

EEX à Leipzig (€/q) Bintje, Agria et var. apparentées pour transfo, 40 mm+, min 60 % 50 mm +:

| €/q | 11/01 | 12/01 | 13/01 | 14/01 | 15/01 | 18/01 clôture-Volumes-Positions ouvertes | ||

| Avril 2021 | 7,90 | 7,60 | 8,30 | 8,10 | 8,30 | 8,10 | 1.600 | 4.787 |

| Juin 2021 | 9,80 | 9,70 | 10,50 | 10,20 | 10,20 | 10,00 | 100 | 298 |

| Novembre 2021 | 6,70 | 6,70 | 6,70 | 6,70 | 6,70 | 10,90 | 125 | 5 |

| Avril 2022 | 14,90 | 14,80 | 15,10 | 15,00 | 15,10 | 15,10 | - | 1.094 |

Pays-Bas

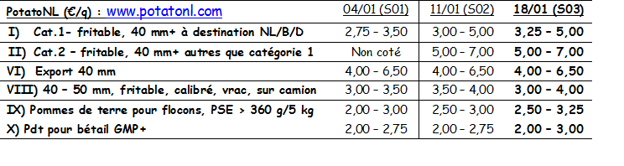

La hausse des cours se confirme et l’ambiance du marché s’améliore sous l’influence d’une meilleure demande. Il apparait évident que durant toute la première partie de la saison l’offre et la demande sont restées très faibles, et les volumes commercialisés à très bas prix ont considérablement approvisionnés les marchés du bétail, du flocon, du biogaz et de l’amidon. Depuis le Nouvel-An, l’intérêt de l’industrie pour le marché libre a ramené les cours à 5,00 – 6,00 €/q, ce qui freine ces débouchés alternatifs. La tendance à la hausse se poursuivra-t-elle ? Rien n’est jamais sûr compte tenu des incertitudes permanentes liées à la pandémie de Covid-19, mais les industriels semblent compter sur une reprise de la demande de produits finis courant 2021. La période actuelle est cruciale aussi pour les surfaces 2021 : les contrats hollandais ne sont pas encore sortis, et les grilles de prix détermineront les dernières décisions à prendre. Sur les marchés du frais, le commerce se poursuit très correctement sur base d’une consommation renforcée par le confinement. Les prix au producteur restent fermement entre 10,00 et 14,00 €/q en variétés à chair tendre, et entre 13,00 et 18,00 €/q en variétés à chair ferme. L’export reste lent, sur base de 4,00 à 7,00 €/q au producteur, soit 8,00 à 12,00 €/q trié calibré conditionné départ.

France

France

Marché industriel : les achats ont été moins soutenus la semaine passée, et la reprise d’activités est variable selon les usines, sans doute influencée par les mesures renforcées de confinement et de couvre-feu. La base de prix est à 5,00 €/q, avec des achats par le négoce intermédiaire à 6,00 €/q dans un contexte où l’offre sur certaines variétés contractées peut manquer. Sur les marchés du frais : la demande reste forte en variétés rouges, tandis que les variétés blanches bénéficient d’une certaine reprise. Globalement les prix sont stables voire en légère hausse. L’export est dirigé vers l’Espagne, l’Italie et la Roumanie, avec quelques perturbations de transport la semaine passée à cause de la neige.

Pdt industrielle, vrac, départ, hTVA, Nord Seine, €/qt, min – max (moy) (RNM) :

Allemagne

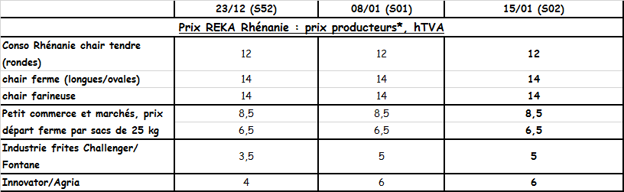

Marché du frais (hâtives et mi-hâtives) : prix des chairs fermes inchangé : 10,83 €/q (10,83 €/q, avant dernière cotation) et inchangé également en chairs tendres/farineuses : 10,25 €/q (10,17 €/q, avant dernière cotation). Le marché est plus calme, ce qui est habituel après les fêtes. La grande distribution fait de la réclame pour augmenter les volumes vendus. Par contre, les ventes à la ferme n’ont pas faibli. Avec la crise, les éplucheurs trinquent, bien que les hôpitaux et les maisons de repos restent les principaux et bons clients. Début février, les conservations en caisses vont commencer à prendre les relais des stockages vrac. Avec les tares élevées et les coûts des anti-germinatifs, la rentabilité sur le marché du frais devient limite, alors que les prix aux producteurs ont moins baissé que pour le marché industriel.

Marché de la transformation : marché ferme et cours stables : 6,00 €/q pour Innovator / Agria, (6,00 la semaine passée) ainsi que pour Challenger / Fontane à 5,00 €/q (5,00 la semaine passée). Bien que les tares soient plus élevées et que des lots plus nombreux aient été valorisés autrement (bétail biogaz, flocons…) les prix restent stables. Prix fermes et en hausse pour les variétés chips / croustilles. Entre 6,00 et 10,00 €/q.

Export : des expéditions sont signalées vers la Tchéquie et la Roumanie.

Hâtives 2021 : après une campagne de hâtives 2020 difficile (dégâts de gel, rendements moyens, absence de marché libre pour les surtonnes…) les producteurs hésitent à emblaver autant que l’année passée. Des surfaces « patates » pourraient être semées en maïs et légumes. Il est extrêmement hasardeux de savoir comment le marché sera dans 6 mois, mais le négoce semble montrer une certaine nervosité par rapport aux volumes de début de campagne.

Pommes de terre bio : prix producteurs inchangés autour de 41,00 €/q (toutes variétés et marchés confondus), rendues négoce. La progression de la consommation en bio, était en hausse tant en octobre (+13 %) qu’en novembre (+ 22 %) 2020 par rapport aux 10ème et 11ème mois de 2019. Ces ventes en hausse ne se sont pas (encore ?) traduites par des hausses de prix aux producteurs. Le secteur, et les producteurs en particulier, sont assez sûrs et confiants quant à des hausses dans les semaines/mois à venir. Malgré la récolte initiale 2020 plus élevée que celle de 2019, les tares sont plus élevées aussi et les volumes nets payés seront moins élevés (que ceux de 2019). Le second confinement a stimulé les achats des ménages, particulièrement en bio.

En période de départ champs, il faut retirer 1,00 €/q à ces prix pour frais de triage

En période de départ champs, il faut retirer 1,00 €/q à ces prix pour frais de triage

Grande-Bretagne

Marchés du frais : un début de mois lent pour le commerce sur le marché libre, avec un sentiment de « blues de janvier » dans de nombreux secteurs. Les emballeurs continuent de répondre à la demande principalement sous contrat, ce qui n'est pas inhabituel pour le commerce de janvier, mais semble plus accentué que d'habitude. Avec le renforcement des restrictions sanitaires dans tout le Royaume-Uni, le commerce des friteries est décrit comme un commerce « au jour le jour », car l'incertitude d'un changement de politique rend la planification future difficile.

Le commerce pour l’industrie est décrit comme lent cette semaine, avec des usines travaillant à capacité réduite et des surplus d’approvisionnement sous contrat par rapport aux besoins dans de nombreux cas. Avec la fermeture des écoles, associée à la perte de la restauration, il semble y avoir peu d'espoir de voir la demande changer tant que les restrictions ne seront pas assouplies.

Les ventes de produits finis vers les marchés de détail resteront probablement solides comme on l'a vu tout au long de la pandémie, mais il est peu probable que cela atténue toutes les pertes provenant d'autres sources. Les prix moyens relevés la semaine passée sur un échantillon plus étroit affichaient Maris Piper à 8,00 £/q (+/- 8,80 €/q) et les variétés blanches à 4,30 £/q (+/- 4,75 €/q).

Pour plus d'informations :

FIWAP

www.fiwap.be